Steigender Druck zur Erreichung der Pariser Klimaziele

Aufgrund steigender staatlicher Regulierungen sehen sich Unternehmen und ihre gesamte Lieferkette zunehmend gefordert, ihre Klimaziele mit den 2015 im Rahmen des Paris Agreements (COP21) beschlossenen Zielen in Einklang zu bringen. Dabei wurde das Ziel vereinbart, die globale Erwärmung auf 1,5°C oder 2°C im Vergleich zu vorindustriellen Zeiten zu begrenzen (UN, 2021).

Doch das Erreichen der Pariser Klimaziele wird immer unrealistischer und es bedarf sofortiger Anstrengungen. Wollte man die 1,5°C-Marke jetzt noch erreichen, wo sich der Planet bereits um mehr als 1°C erwärmt hat, würde es zwar theoretisch unter enormsten Anstrengungen und Umbrüchen von allen Beteiligten funktionieren, dies bleibt jedoch äusserst schwierig. Stattdessen rückt das Erreichen des 2°C-Ziels verstärkt in den Vordergrund. Doch selbst dazu ist es nicht mehr ausreichend, die weitweiten Emissionen in den kommenden Jahren um 20, 30 oder 50% zu reduzieren, sondern 100%-ige Emissionsreduktion, das heißt CO2-Neutralität, ist gefordert (Süddeutsche Zeitung, 2020). Das Erreichen von CO2-Neutralität, also Netto-Null CO2-Emissionen zu verursachen, bedeutet den Ausgleich über einen bestimmten Zeitraum von anthropogenen CO2-Emissionen durch globale anthropogene CO2-Entnahmen (IPCC, 2019).

Damit Unternehmen zukünftig dem von oben kommenden Druck zur Regulierung ihrer Treibhausgasemissionen standhalten und somit wettbewerbsfähig bleiben, bedarf es einer effektiven Klimastrategie. In der vergangenen Zeit hat sich die Geschäftswelt verstärkt auf das Erreichen von Klimazielen konzentriert, wobei immer ehrgeizigere Initiativen entstanden sind. Im Folgenden soll veranschaulicht werden, was dieser Trend mit sich bringt und präsentiert das DFGE-Tool zur ganzheitlichen Implementierung einer Klimastrategie für Unternehmen.

Trends 2021

Bereits in den letzten Jahren entstandene Trends, die die Auswirkungen von Unternehmen auf den Klimawandel mindern sollen, diese setzen sich 2021 fort. So sind auch im kommenden Jahr weitere Entwicklungen im Bereich der Offenlegung von klimarelevanten Daten, der Verschiedenheit von Initiativen zur Klimaneutralität und bei der Berechnung von Product Carbon Footprint (PCF) und Life Cycle Analysis (LCA) zu erwarten.

Sowohl aufgrund steigenden Drucks von Investoren, als auch firmenintern, wird weiterhin verstärkt die Offenlegung von Umweltdaten durch anerkannte Sustainability Reporting Tools wie dem CDP oder dem Automotive-Industrie-spezifischen Fragebogen SAQ von NQC gefordert werden (CDP, 2021; NQC, 2021).

Eine wachsende Anzahl an Investoren verlangen von Unternehmen, sowohl herausragende umwelt-, als auch finanzielle Performance zu liefern (Monks, R. et al., 2004). So wird bei Geldanlagen zunehmend darauf geachtet, sogenannte ESG-Kriterien zu erfüllen. Das Akronym steht für Environmental, Social and Governance, also Umwelt, Soziales und gute Unternehmensführung. Unternehmen, die diese Kriterien miteinbeziehen, erlangen dadurch nicht nur einen Wettbewerbsvorteil, sondern auch Vorteile im Bereich ihres Risikomanagements, da sie zukünftige Risiken, wie beispielsweise Ressourcenknappheit, bereits früh in ihre Strategie miteinbeziehen (Handelsblatt, 2018).

Auch firmenintern werden verstärkt Boni und Vorstandsgehälter daran gekoppelt werden, ob und in welchem Ausmaß das Unternehmen zur Erreichung der Pariser Klimaziele beiträgt. So knüpft beispielsweise BMW seine Vorstandsgehälter an ehrgeizige Klimaziele (Zeit, 2020). Auch Shell verfolgt diese Herangehensweise und begann im vergangenen Jahr, seine Manager-Gehälter und Boni an bestimmte Nachhaltigkeitsziele zu koppeln (Handelsblatt, 2019).

Auf diese Weise können Organisationen, welche ihre Umweltperformance durch Sustainability Reporting Tools, wie dem CDP oder SAQ, offenlegen, sowohl firmenintern, als auch externen Investoren demonstrieren, dass sie gegen zukünftige klimarelevante Herausforderungen vorbereitet sind und sich dadurch einen Wettbewerbsvorteil verschaffen (CDP, 2021).

Da immer mehr Unternehmen Klimastrategien entwickeln und umsetzen werden, gewinnt eine genaue Unterscheidung der verschiedenen Begrifflichkeiten in diesem Zusammenhang zunehmend an Wichtigkeit. Um vollständige Klimaneutralität zu erreichen, setzen viele Organisationen auf CO2-Kompensation. Dies beinhaltet Investitionen in auf der ganzen Welt verteilte Umweltprojekte, die als CO2 Senken dienen, um den unternehmenseigenen CO2-Fußabdruck auszugleichen (WE Forum, 2019). Dafür kommen beispielsweise Wiederaufforstungsprojekte in Frage. Manche Unternehmen, wie beispielsweise Microsoft, gehen sogar noch einen Schritt weiter im Bereich ihrer Emissionsreduktion und wollen CO2-Negativität ab 2030 erreichen. Das Endziel liege sogar darin, bis 2050 die gesamte Menge an CO2 aus der Atmosphäre entfernt zu haben, die das Unternehmen seit seiner Gründung 1975 direkt oder durch seinen Stromverbrauch emittiert hat (Mircosoft, 2019).

Im Zuge dieses Trends hin zu mehr Transparenz und Initiative bezüglich klimawandelrelevanter Aspekte in Organisationen werden Berechnungsmethoden wie der Product Carbon Footprint (PCF) und die Life-Cycle Analysis (LCA) immer wichtiger. Die Berechnung des PCF dient dazu, die gesamte Menge an THG, welche zur Herstellung eines Produktes verursacht werden, zu berechnen (OECD, 2009). Bei der Kalkulation einer LCA geht es darum, ein Produkt, einen Service oder eine Organisationseinheit ganzheitlich zu bewerten (BOKU, 2021).

Diese beiden Methoden sind besonders für die Berechnung der Scope 3 Emissionen nach dem GHG-Protocol von Bedeutung. Emissionen, welche unter diese Kategorie fallen, betreffen die gesamte vor- und nachgelagerte Lieferkette und bergen oft einen Großteil der Gesamtemissionen eines Unternehmens (GHG Protocol, 2021). Die Berechnung von LCA und PCF ist auch hinsichtlich der neu eingeführten EU-Taxonomie Verordnung von hoher Bedeutung. Diese verfolgt das Ziel, durch ein gemeinsames Klassifikationssystem feststellbar zu machen, wie umweltverträglich eine wirtschaftliche Tätigkeit ist. Durch eine solche Transparenzerhöhung sollen Investitionen in nachhaltige Produkte und Dienstleistungen gestärkt werden (BaFin, 2020).

Diese sich momentan enorm schnell entwickelnde Dynamik zwischen Staaten, Unternehmen und deren Stakeholdern, fordert Initiative aus der Geschäftswelt, ihre klimarelevanten Aspekte zu addressieren und Emissionen zu neutralisieren. Angesichts dieses wachsenden Drucks ist ein erfolgreiches Klimamanagement der Schlüssel zum langfristigen Unternehmenserfolg. Doch die Entwicklung einer Klimastrategie erfordert Ressourcen und Zeit, sowie spezifisches Know-How. Um diesen Prozess zu vereinfachen, entwickelte die DFGE ihr „Klimastrategie“-Tool, um Unternehmen bei der Umsetzung ihrer Klimaziele zu unterstützen.

Der Klimastrategie-Ansatz der DFGE

Mit einem ganzheitlichen Ansatz zur Klimastrategie für Unternehmen beschäftigt sich die DFGE als Komplettanbieter mit der Berechnung des Carbon Footprints bis hin zur Zertifizierung und einen möglichen Ausgleich über Klimaschutzprojekte. Dabei wird eine belastbare wissenschaftliche Prozessmethodik verwendet, Pauschaulberechnungen abgelehnt und somit Greenwashing entgegen gewirkt.

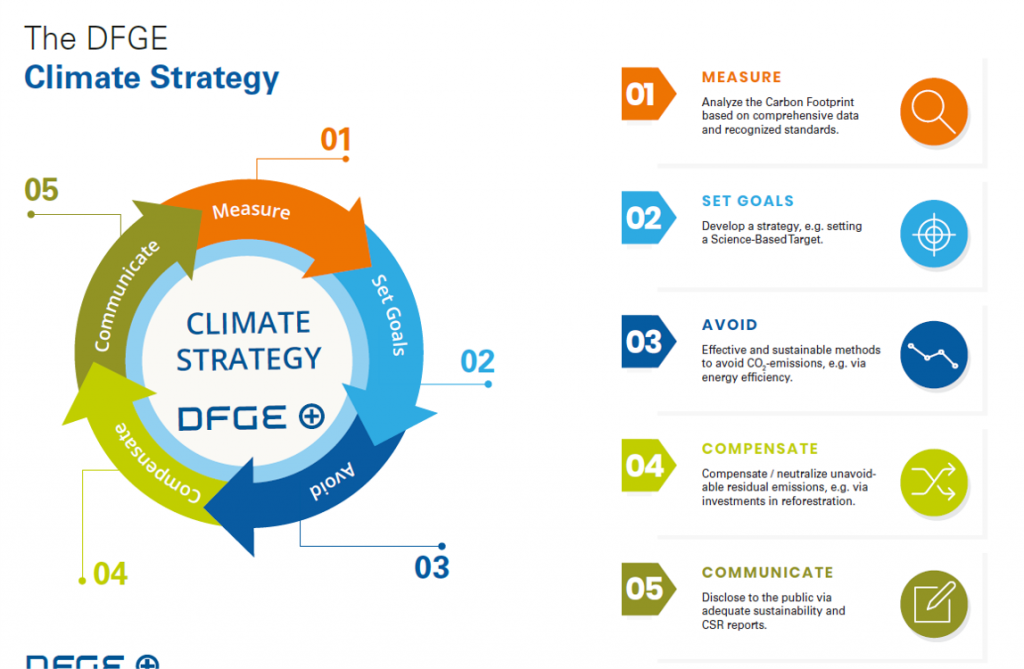

Abb.1: DFGE Klimastrategie

Der DFGE-Ansatz zur Klimastrategie besteht aus fünf Schritten, nämlich 1. Messen, 2. Ziele setzen, 3. Vermeiden, 4. Kompensieren und 5. Kommunizieren.

Der erste Schritt in einer erfolgreichen Klimastrategie besteht darin, einen exakten Überblick über den Status Quo der unternehmensspezifischen THG-Emissionen zu erhalten. Eine Klimastrategie baut entsprechend auf einer CO2-Bilanz auf, die die relevanten Emissionsquellen des Unternehmens zusammenführt. Dazu wird der Carbon Footprint des jeweiligen Unternehmens für die Scopes 1, 2 und 3 nach dem GHG-Protokoll berechnet und kann für ein Produkt und/oder die gesamte Organisation gemessen werden (GHG-Protokoll, 2021). Der Carbon Footprint fasst direkte Treibhausgasemissionen und indirekte Emissionen aus der vor- und nachgelagerten Wertschöpfungskette zusammen. Dadurch ist es möglich, Schwerpunkte der Emissionsbilanz im eigenen Einflussbereich und in der Wertschöpfungskette zu erkennen und entsprechende Reduktionsziele und -Maßnahmen zu identifizieren und zu steuern.

Anschließend wird auf der Grundlage der Bewertung eines Carbon Footprints ermittelt, worin das jeweilige Klimaziel, das die notwendigen Emissionseinsparungen für eine spätere Klimastrategie spezifiziert, liegt. Dieses Ziel kann im Einklang mit der Science-Based Targets Initiative stehen (SBTi, 2021). Die Unterzeichner der Initiative verpflichten sich, innerhalb von zwei Jahren ehrgeizige Klimaziele in den Kategorien Scope 1, 2 oder 3 festzulegen, die mit einem so genannten “1,5 degree”- oder einem “well-below 2 degree”-Ziel vereinbar sind. Das bedeutet, die Ziele unterstützen die Begrenzung der globalen Erwärmung auf 1,5°C oder deutlich unter 2°C (“well-below 2 degree”) bis 2050, was auch in der Pariser Klimakonvention 2015 als verbindlich vereinbart wurde. Alle unternehmensweiten Emissionen fallen dabei unter die Kategorie der Scopes 1 und 2, während Scope 3 alle Emissionen in der vor- und nachgelagerten Lieferkette umfasst. Um die Erfüllung der Ziele vollständig umzusetzen, müssen sie sich in der Unternehmensführung der Organisationen widerspiegeln. Nur durch die Einrichtung von Governance-Mechanismen, die sich mit Umweltfragen befassen, können die Klimaziele erreicht werden.

Um das Klimaziel zu erreichen, bedarf es einer ganzheitlichen Umsetzungsplanung, die konkrete Maßnahmen beinhaltet. Dabei wird festgelegt, wie Emissionen vermieden und gegebenenfalls kompensiert werden. Beispiele für Initiativen zur Energieeinsparung sind der Bezug von grüner Energie, erhöhte Energieeffizienz in Gebäuden oder Produktionsprozessen (CDP, 2021). Nicht vermeidbare, verbleibende Emissionen werden kompensiert. Die DFGE unterstützt ihre Kunden beim Screening von Marktmöglichkeiten hinsichtlich CO2-Kompensation und einer Vorauswahl geeigneter Kompensationsprojektalternativen. Beispiele für CO2-Kompensationsprojekte sind Investitionen in Waldschutz und Wiederaufforstung. Es wird sichergestellt, dass die ausgewählten Projekte mit anerkannten und verifizierten Standards, wie beispielsweise dem Gold Standard oder Verra übereinstimmen und somit Klimaneutralität erreicht werden kann (Gold Standard, 2021; Verra, 2021).

Der letzte Schritt besteht darin, die erreichten Ziele offen zu legen. Die Veröffentlichung der Ziele über entsprechende Nachhaltigkeitsberichte (z.B. in Anlehnung an GRI) unterstützt das jeweilige Unternehmen auch bei der Verbesserung seiner Ratings wie dem CDP (GRI, 2021; CDP, 2021). Darüber hinaus erhalten die berichtenden Unternehmen das DFGE-Klimaneutralitätssiegel sowie das dazugehörige Zertifikat.

Abb.2: DFGE-Klimaneutralitätssiegel

Literatur:

BaFin (2020). Nachhaltigkeit messbar machen. https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Fachartikel/2020/fa_bj_2008_Taxonomie-VO.html. Letzter Zugriff: 07.01.2021

BOKU (2021). BOKU-LCA Plattform. https://boku.ac.at/boku-lca-plattform. Letzter Zugriff: 09.01.2021

CDP (2021). Why disclose as a company. https://www.cdp.net/en/companies-discloser. Letzter Zugriff: 04.01.2021

GHG Protocol (2021). Corporate Value Chain (Scope 3) Standard. https://ghgprotocol.org/standards/scope-3-standard. Letzter Zugriff: 06.01.2021

Gold Standard (2021). The Gold Standard. https://www.goldstandard.org/. (Letzter Zugriff: 11.01.2021)

Handelsblatt (2019). Konzerne entdeckten den Klimaschutz als Erlösbringer. https://www.handelsblatt.com/unternehmen/energie/umwelt-konzerne-entdeckten-den-klimaschutz-als-erloesbringer/23874638.html. Letzter Zugriff: 07.01.2021

Handelsblatt (2018). Nachhaltige Investments – Immer mehr Großanleger legen Wert auf ESG-Kriterien. https://www.handelsblatt.com/finanzen/anlagestrategie/nachhaltigegeldanlage/umweltschutz-und-ethik-nachhaltige-investments-immer-mehr-grossanleger-legen-wert-auf-esg-kriterien-/23246392.html?ticket=ST-27569541-ctBgccM9QtmHPLlCKv4j-ap6. Letzter Zugriff: 07.01.2021

IPCC (2019). IPCC-Sonderbericht über 1,5°C globale Erwärmung. https://www.de-ipcc.de/media/content/Hauptaussagen_IPCC_SR15.pdf. Letzter Zugriff: 07.01.2021

Monks, R. et al, (2004). Shareholder activism on environmental issues: a study of proposals at large US corporations (2000-2003). Natural Resources Forum, 4 (28)

NQC (2021). Introducing SAQ. https://supplierassurance.com/automotive/self_assessment_questionnaire. Letzter Zugriff: 04.01.2021

OECD (2009). Counting Carbon in the marketplace – Part 1 – Overview Paper. http://www.oecd.org/environment/envtrade/42886201.pdf. Letzter Zugriff: 09.01.2021

Süddeutsche Zeitung (2020). Es ist Zeit für realistische Ziele. https://www.sueddeutsche.de/wissen/klimawandel-pariser-abkommen-treibhausgas-neutralitaet-1.5145043. Letzter Zugriff: 07.01.2021

UN (2021). The Paris Agreement https://www.un.org/en/climatechange/paris-agreement. Letzter Zugriff: 04.01.2021

World Economic Forum (2019). What is carbon offsetting? https://www.weforum.org/agenda/2019/06/what-is-carbon-offsetting/. Letzter Zugriff: 07.01.2021

WRI (2015). COP21 Glossary of Terms guiding the long-term emissions reduction goal. https://www.wri.org/blog/2015/12/cop21-glossary-terms-guiding-long-term-emissions-reduction-goal. Letzter Zugriff: 04.01.2021

Zeit (2020). BMW knüpft Vorstandsgehälter an ehrgeizige Klimaziele. https://www.zeit.de/news/2020-07/27/bmw-knuepft-vorstandsgehaelter-an-ehrgeizige-klimaziele. Letzter Zugriff: 07.01.2021