Veröffentlichung: Januar 2025

Hintergund

Die im Januar 2023 in Kraft getretene Corporate Sustainability Reporting Directive (CSRD) ist eine Richtlinie der Europäischen Union, die die bisher geltende Non-Financial Reporting Directive (NFRD) ablöst. Die NFRD war die Grundlage für die Berichtspflicht zur sozialen und ökologischen Verantwortung von Unternehmen in der EU. Mit der neuen CSRD verfolgt die EU das Ziel, die europäische Nachhaltigkeitsberichterstattung zu erweitern, zu verbessern und zu vereinheitlichen. Basierend auf der CSRD wird auch die deutsche Umsetzung der NFRD, das CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) aus dem Jahr 2017, vollständig aktualisiert. Die EU-Mitgliedstaaten hätten die Richtlinie bis zum 6. Juli 2024 in nationales Recht umsetzen müssen. Einige EU-Staaten, darunter auch Deutschland, haben die Frist jedoch versäumt, weshalb die EU ein Vertragsverletzungsverfahren gegen sie eingeleitet hat. Insgesamt sollen nichtfinanzielle Themen zu einem integrativen Bestandteil der bestehenden Offenlegungspraktiken werden. Nachhaltigkeitsberichterstattung wird damit auf die gleiche Stufe wie die finanziellen Lageberichterstattung gehoben.

Geltungsbereich

Die CSRD erweitert den Kreis der berichtspflichtigen Unternehmen erheblich. Während rund 11.700 Unternehmen unter die NFRD fielen, betrifft die CSRD EU-weit ungefähr 50.000 Unternehmen, davon allein rund 15.000 in Deutschland. Die Einführung der CSRD erfolgt schrittweise:

Kapitalmarktorientierte Großunternehmen unterliegen bereits jetzt der NFRD. Sie müssen über Geschäftsjahre, die am oder nach dem 1. Januar 2024 beginnen, CSRD-konform berichten.*

Alle anderen großen Unternehmen sind für Geschäftsjahre, die am oder nach dem 1. Januar 2025 beginnen, berichtspflichtig. Als große Unternehmen gelten Firmen, die mindestens zwei der drei folgenden Kriterien erfüllen:

- > 250 Beschäftigte im Jahresdurchschnitt

- > 50 Mio. € Umsatz

- > 25 Mio. € Bilanzsumme

Kapitalmarktorientierte KMU, kleine und nicht komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen müssen über Geschäftsjahre, die am oder nach dem 1. Januar 2026 beginnen, berichten, wenn sie mindestens zwei der drei folgenden Kriterien erfüllen:

- > 10 Beschäftigte im Jahresdurchschnitt

- > 900.000 € Umsatz

- > 450.000 € Bilanzsumme

KMU können sich bis 2028 von der Berichtspflicht befreien lassen (Opt-out Phase).

Nicht-EU-Unternehmen mit einem Nettoumsatz von über 150 Mio. € in der EU müssen über Geschäftsjahre, die am oder nach dem 1. Januar 2027 beginnen, berichten, sofern sie mindestens eine Tochtergesellschaft oder Zweigstelle in der EU haben, die bestimmte Schwellenwerte überschreitet

* Hinweis zu Verzögerungen durch die verspätete Umsetzung der CSRD in Deutschland für kapitalmarktorientierte Großunternehmen: Da Deutschland die CSRD Richtlinie nicht rechtzeitig in nationales Recht überführt hat, bleibt der aktuelle Rechtsrahmen für deutsche Unternehmen bestehen. Sie sind für das Geschäftsjahr 2024 weiterhin zur nichtfinanziellen Berichterstattung (NFRD) verpflichtet, aber nicht zur Nachhaltigkeitsberichterstattung nach der CSRD. Unternehmen können die ESRS jedoch freiwillig nutzen und dabei auch nur Teile davon anwenden.

Formale Anforderungen

Während Unternehmen im Rahmen der NFRD unterschiedliche Berichtsformate anwenden konnten, ist bei der CSRD eine Berichterstattung ausschließlich im Lagebericht nach einheitlichen EU-Berichtsstandards vorgesehen. Zudem wird ein digitales, maschinell auslesbares Format angestrebt. Dies soll für eine schnellere Auffindbarkeit und Vergleichbarkeit der Informationen sorgen.

Darüber hinaus werden Unternehmen mit der CSRD erstmals dazu verpflichtet, ihre Nachhaltigkeitsberichterstattung extern mit begrenzter Sicherheit (limited assurance) prüfen zu lassen. Die Anforderungen an die Prüfsicherheit könnten sich in Zukunft noch verschärfen (hinreichende / reasonable assurance).

Inhalte der Berichtsstandards

Die CSRD umfasst im eigentlichen Sinne nur das gesetzliche Rahmenwerk, das die organisatorischen Vorgaben für Gesetzgeber und Anwender liefert. Mit der Ausgestaltung der inhaltlichen Berichtsanforderungen wurde die European Financial Reporting Advisory Group (EFRAG) beauftragt, die seit 2021 an den sogenannten European Sustainability Reporting Standards (ESRS) arbeitet. Die CSRD baut auf bestehenden Konzepten der Nachhaltigkeitsberichterstattung auf, erhöht allerdings die Ansprüche an Qualität und Detailgrad der zu berichtenden Informationen massiv.

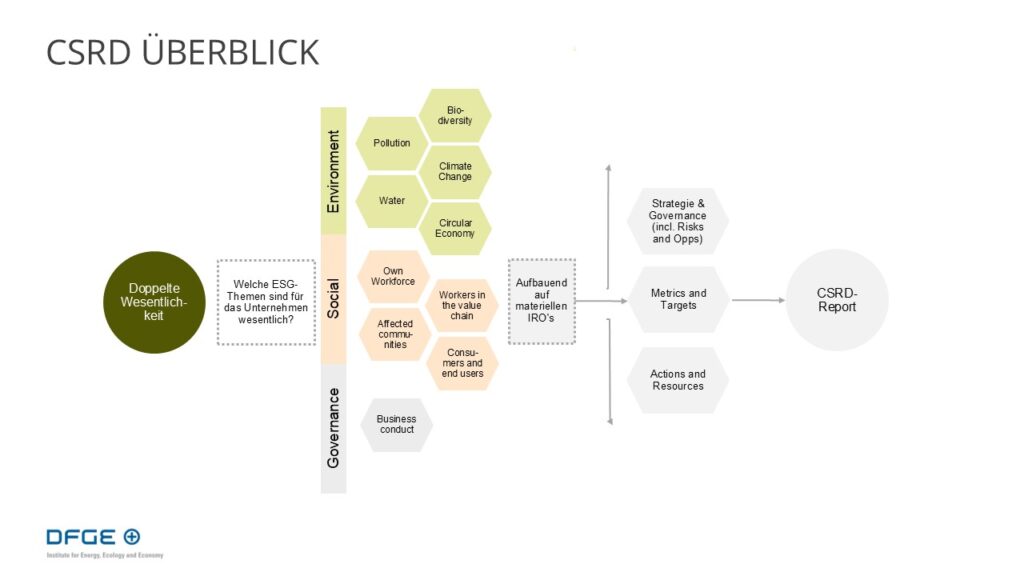

Die von der EFRAG erarbeiteten Regelwerke (Set 1 ESRS) bestehen aus zwei sektorunabhängigen generellen Standards und zehn themenspezifischen Standards, die sich in die Bereiche Umwelt, Soziales und Governance einteilen. Bis voraussichtlich 2026 erarbeitet die EFRAG zusätzlich organisationsspezifische und sektorspezifische Standards.

Die Grundlage der Berichterstattung bilden die beiden generellen Standards. Der erste Standard [ESRS 1] definiert allgemeine Anforderungen und formale Regeln für die Berichterstattung. Der zweite Standard [ESRS 2] fragt grundlegende Unternehmensdaten und Querschnittsinformationen zur Nachhaltigkeitsgovernance und -strategie des Unternehmens ab. Außerdem muss nach diesem Standard berichtet werden, wie nachhaltigkeitsbezogene Auswirkungen, Risiken und Chancen identifiziert werden, welche Richtlinien und Maßnahmen zur Anwendung kommen und mit welchen Zielen und Kennzahlen die Fortschritte gesteuert und überwacht werden.

In Verbindung zu den Umweltzielen der EU verpflichten die Standards Unternehmen, ihre Managementansätze zu folgenden Themen darzustellen: Klimaschutz (Mitigation) und Anpassung an den Klimawandel (Adaption) [ESRS E1], Umweltverschmutzung [ESRS E2], Wasser- und Meeresressourcen [ESRS E3], Biodiversität und Ökosysteme [ESRS E4] sowie Ressourcennutzung & Kreislaufwirtschaft [ESRS E5].

Die Standards im Bereich Soziales decken das Thema Personalverantwortung, die Wahrung von Sozialstandards entlang der Lieferkette und gesellschaftliche Aspekte ab. Die ersten beiden Standards beziehen sich auf die Arbeitsbedingungen, Gleichberechtigung und Achtung der Menschenrechte in Bezug auf die eigenen Mitarbeitenden [ESRS S1] sowie die Beschäftigten in der Wertschöpfungskette [ESRS S2]. Die beiden weiteren Standards zu Sozialthemen beziehen sich auf den Schutz der von der Geschäftstätigkeit eines Unternehmens betroffenen Gemeinschaften [ESRS S3] sowie Schutz und Sicherheit der Konsumenten und Endbenutzer [ESRS S4].

Governance-Themen, über die Unternehmen nach [ESRS G1] berichten müssen, sind: Unternehmensethik und -kultur, Geschäftsbeziehungen zu Lieferanten (inkl. Zahlungspraktiken), Korruption und Bestechung, politisches Engagement (inkl. Lobbying).

Berichterstattung auf Grundlage der doppelten Wesentlichkeit

Die Anforderungen der allgemeinen Berichtsanforderungen [ESRS 2] sind von allen berichtspflichten Unternehmen zu erfüllen. Die themenspezifischen Standards sind hingegen nach dem Prinzip der doppelten Wesentlichkeit anzulegen. Dabei gelten Nachhaltigkeitsthemen als wesentlich, wenn aus ihnen entweder Risiken und Chancen für den Geschäftserfolg entstehen (Outside-In-Perspektive) oder sie aufgrund der positiven oder negativen Auswirkungen des Unternehmens auf Umwelt und Menschen (Inside-Out-Perspektive) signifikant sind. Erweist sich ein Thema aus Sicht einer der beiden Dimensionen als wesentlich, ist das Berichterstattungskriterium erfüllt und ein Unternehmen muss in Einklang mit dem jeweiligen themenspezifischen Standard berichten.

Empfehlungen

Auch wenn nicht alle Inhalte von jedem Unternehmen offengelegt werden müssen, ist die Umsetzung der CSRD mit einem hohen Aufwand verbunden. Deshalb sollten sich Unternehmen frühzeitig auf eine CSRD-konforme Berichterstattung vorbereiten. Dazu gehört, die wesentlichen nachhaltigkeitsbezogenen Auswirkungen, Risiken und Chancen zu identifizieren und geeignete Maßnahmen zum Umgang mit diesen in die Wege zu leiten. Nur so können zum Zeitpunkt der Berichtspflicht zufriedenstellende Antworten auf die weitgreifenden inhaltlichen Anforderungen der CSRD gegeben werden.

Weitere Publikationen und Veranstaltungen

Weitere Informationen zur CSRD allgemein finden Sie in unserem neuen Whitepaper „Verpflichtende Nachhaltigkeitsberichterstattung in der EU“. Die Chancen und Herausforderungen des ESRS E1 zum Klimawandel werden im Whitepaper „CSRD und klimabezogene Nachhaltigkeitsberichterstattung“ beleuchtet.

Weitere Beiträge zur CSRD und aktuelle Neuigkeiten finden Sie auf dem DFGE Blog und auf LinkedIn.

Darüber hinaus bietet die DFGE Webinare und Trainings zur CSRD an.

Tipp: Die EFRAG hat auf ihrer Webseite eine Q&A Plattform zu den ESRS eingerichtet. Dort werden regelmäßig eingereichte Fragen zur Umsetzung der Nachhaltigkeitsberichterstattung beantwortet.

Kontakt

Die DFGE steht betroffenen Unternehmen beratend zur Seite, um die Anforderungen der CSRD zu erfüllen. Wir bieten umfassende Unterstützungsleistungen an – von der Durchführung der doppelten Wesentlichkeitsanalyse über die Entwicklung passender Strategien, Maßnahmen und Ziele bis zur finalen Berichterstattung.

DFGE – Institute for Energy, Ecology and Economy

Phone +49 (8192) 99733 – 20

Web www.dfge.de

Disclaimer:

DFGE übernimmt keine Haftung für die Richtigkeit oder Vollständigkeit der hier bereitgestellten Informationen. Alle Meinungen und Einschätzungen dieses Berichtes reflektieren lediglich eine Beurteilung der DFGE zum Zeitpunkt seiner Veröffentlichung und unterliegen jederzeit möglichen unangekündigten Änderungen. DFGE übernimmt keine Haftung für Fehler, Auslassungen oder Ungenauigkeiten in Bezug auf den hier aufgeführten Inhalt und dessen Interpretation. Alle Markenzeichen sind eingetragene Markenzeichen und Eigentum des jeweiligen Besitzers.