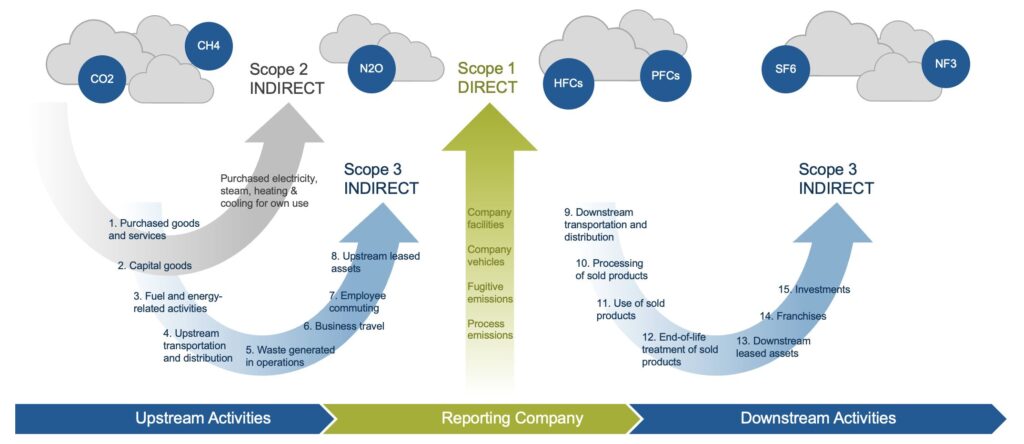

Der Corporate Carbon Footprint (CCF) bildet den aktuellen Stand der direkten und indirekten Emissionen eines Unternehmens ab und dient als Grundlage für alle folgenden Klimaschutzmaßnahmen. Unternehmen sollten dabei eine vollständige Emissionsbilanz über alle drei Scopes des Greenhouse Gas Protocols erstellen (siehe Abbildung unten).

Während Scope 1 und 2 Emissionen noch relativ überschaubar sind, stellt Scope 3 viele Unternehmen vor große Herausforderungen. Diese indirekten Emissionen in der vor- und nachgelagerten Wertschöpfungskette machen oft 70-90% der gesamten CO₂-Bilanz aus. Wir haben Ihnen nachfolgend die verschiedenen Kategorien mit typischen Herausforderungen herausgerarbeitet und anhand exemplarischer Beispiele dargestellt.

Scope 3 Upstream-Kategorien (vorgelagert)

Kategorie 3.1: Eingekaufte Waren und Dienstleistungen

Emissionen aus der Herstellung aller eingekauften Produkte, Rohstoffe und Dienstleistungen, die das Unternehmen für seine Geschäftstätigkeit benötigt. Dies umfasst die gesamte vorgelagerte Wertschöpfungskette der Lieferanten. Diese Kategorie macht bei produzierenden Unternehmen oft den Großteil der Scope 3 Emissionen und des gesamten Corporate Carbon Footprint aus.

Herausforderung: Datenverfügbarkeit in komplexen Lieferketten. Viele Lieferanten erfassen ihre Emissionen nicht oder geben keine produktspezifischen Daten heraus, sodass mit generischen Emissionsfaktoren oder Abschätzungen gearbeitet werden muss.

Beispiel: Ein Smartphone-Hersteller hat 2.500 direkte Lieferanten weltweit. Nur 15% können produktspezifische Emissionsdaten für ihre Komponenten liefern. Für die restlichen 85% muss mit Durchschnittswerten aus Datenbanken und ausgabebasierten (spend-based) Werten gearbeitet werden, was die Genauigkeit erheblich reduziert.

Kategorie 3.2: Kapitalgüter

Emissionen aus der Herstellung von langlebigen Gütern, die das Unternehmen kauft oder least, wie Maschinen, Gebäude, Fahrzeuge oder IT-Infrastruktur. Diese werden nicht wie in der Finanzbuchhaltung üblich über mehrere Jahre abgeschrieben, sondern nach GHG Protocol komplett dem Einkaufsjahr zugeteilt.

Herausforderung: Volatilität der Kategorie und unterschiedliche Berechnungsweisen. Die jährlich unterschiedlichen Emissionen aus der Herstellung der Kapitalgüter müssen laut GHG Protocol komplett dem Berichtsjahr angerechnet werden.

Beispiel: Ein Produktionsunternehmen kauft eine neue Fertigungsanlage für 20 Mio. € mit Herstelleremissionen von 5.000 t CO₂e. Im nächsten Jahr werden keine größeren Anschaffungen erworben. Das jährlich unterschiedliche Einkaufsvolumen macht diese Kategorie zu einer sehr volatilen Größe.

Kategorie 3.3: Brennstoff- und energiebezogene Emissionen (nicht in Scope 1 oder 2 enthalten)

Emissionen aus der Gewinnung, Produktion und dem Transport von Brennstoffen und Energie sowie Übertragungs- und Verteilungsverluste im Stromnetz. Dies sind die „vorgelagerten“ Emissionen der in Scope 1 und 2 erfassten Energie.

Herausforderung: Abgrenzung zu Scope 1 & 2 und Doppelzählungen vermeiden. Die vorgelagerten Emissionen von Energie und Brennstoffen müssen klar von den direkten Emissionen getrennt werden, was konzeptionell anspruchsvoll sein kann.

Beispiel: Ein Unternehmen kauft Strom (Scope 2), aber die Emissionen aus der Kohleförderung, dem Transport zur Kraftwerk und den Leitungsverlusten bei der Übertragung fallen unter Kategorie 3.3.

Kategorie 3.4: Upstream Transport und Distribution

Emissionen aus dem Transport und der Lagerung eingekaufter Waren zwischen Lieferanten und dem eigenen Unternehmen, wenn diese von Dritten durchgeführt und nicht vom Unternehmen selbst bezahlt werden. Auch Emissionen von Logistikdienstleistern gehören dazu.

Herausforderung: Fehlende Transparenz bei Sammeltransporten und Subunternehmern. Logistikdienstleister geben oft keine detaillierten Emissionsdaten heraus, besonders wenn mehrere Kunden im selben Transport konsolidiert werden.

Beispiel: Ein Händler bestellt Container aus China. Der Lieferant organisiert den Transport über einen Logistikdienstleister, der verschiedene Reedereien beauftragt. Niemand kann die genaue Route, Schiffsauslastung oder den Anteil am Sammeltransport nennen – nur grobe Schätzungen sind möglich.

Kategorie 3.5: Abfall aus der Geschäftstätigkeit

Emissionen aus der Entsorgung und Behandlung von Abfällen, die in den eigenen Betriebsstätten anfallen. Dies umfasst Transport, Deponierung, Verbrennung, Recycling oder Kompostierung.

Herausforderung: Unklarheit über tatsächliche Entsorgungswege. Entsorgungsunternehmen liefern meist nur gesammelte Gewichtsangaben, aber keine Informationen darüber, ob Abfälle tatsächlich recycelt, verbrannt oder deponiert werden.

Beispiel: Eine Restaurantkette produziert 2 Tonnen Biomüll pro Monat. Der Entsorger kann nicht genau sagen, ob dieser kompostiert wird (niedrige Emissionen), zur Biogasanlage gebracht (evtl. sogar positiver Beitrag durch Energiegewinnung) oder doch auf der Deponie landet (hohe Methanemissionen).

Kategorie 3.6: Geschäftsreisen

Emissionen aus Reisen von Mitarbeitenden für geschäftliche Zwecke in Fahrzeugen, die nicht dem Unternehmen gehören. Dazu zählen Flüge, Bahnfahrten, Mietwagen und Taxis, aber (optional) auch Hotel-Übernachtungen.

Herausforderung: Dezentrale Buchung und fehlende Datenvollständigkeit. Mitarbeitende buchen über verschiedene Kanäle (Firmen-Tool, privat, Reisebüros), wodurch keine zentrale Datenquelle existiert.

Beispiel: Ein Vertriebsmitarbeiter bucht seinen Flug privat und rechnet später ab, nimmt ein Uber zum Flughafen, fliegt Economy nach New York, upgraded spontan auf Business, übernachtet in einem Hotel und mietet einen SUV für 3 Tage. Die Reisekostenabrechnung zeigt nur Gesamtkosten, keine Details für die CO₂-Berechnung.

Kategorie 3.7: Pendeln der Mitarbeitenden

Emissionen aus den täglichen Fahrten der Angestellten zwischen Wohnort und Arbeitsplatz. Dies umfasst alle Verkehrsmittel: z.B. Auto, ÖPNV, Fahrrad (keine Emissionen), zu Fuß (keine Emissionen).

Herausforderung: Datenschutz und Erhebungsaufwand. Mitarbeitende müssen freiwillig persönliche Mobilitätsdaten teilen, Umfragen sind aufwändig und die Angaben oft ungenau.

Beispiel: Ein Mitarbeiter gibt an: „Ich komme meist mit dem Fahrrad, aber bei Regen mit dem Auto, manchmal fährt mich mein Partner, und dienstags arbeite ich von zu Hause.“ Solche variablen Muster für 500 Mitarbeitende zu erfassen und in verlässliche Jahresdaten umzurechnen, ist extrem aufwändig.

Kategorie 3.8: Geleaste Assets (Upstream)

Emissionen aus dem Betrieb von geleasten oder gemieteten Anlagen, Gebäuden und Fahrzeugen, die nicht bereits in Scope 1 oder 2 erfasst sind. Dies gilt, wenn das Unternehmen Leasingnehmer ist.

Herausforderung: Datenbeschaffung vom Vermieter. Diese sind teilweise nicht bereit oder in der Lage, detaillierte Verbrauchsdaten für einzelne Mieter bereitzustellen.

Beispiel: Ein Startup mietet 300 m² in einem Coworking-Space mit 5.000 m² Gesamtfläche. Heizung und Strom sind in der Flatrate-Miete enthalten. Der Betreiber gibt keine Verbrauchsdaten heraus und kann auch nicht sagen, wie viel Energie auf die einzelnen Mieter entfällt.

Scope 3 Downstream-Kategorien (nachgelagert)

Kategorie 3.9: Downstream Transport und Distribution

Emissionen aus dem Transport und der Lagerung verkaufter Produkte vom Unternehmensstandort zum Endkunden, wenn diese von Dritten durchgeführt werden und das Unternehmen nicht für diese Transporte . Dies umfasst auch die „Last Mile“ zum Endverbraucher.

Herausforderung: Keine Kontrolle über Kundenwahl und Retouren und schlechter Zugang zu Logistik-Daten. Das Unternehmen hat oft keinen Einfluss darauf, welche Versandart der Kunde wählt, und Retouren verdoppeln die Emissionen. Desweiteren besteht oft keine guter Zugang zu den Daten der Logistik-Dienstleister.

Beispiel: Ein Unternehmen verkauft ein Produkt nach München. Das Paket geht vom Lager in Hamburg über ein Hub in Frankfurt nach München, der Kunde ist nicht da, es wird zur Packstation umgeleitet, dann doch zurückgeschickt. Von den fünf Transportstrecken war nur eine geplant.

Kategorie 3.10: Verarbeitung verkaufter Produkte

Emissionen, die entstehen, wenn verkaufte Zwischenprodukte von Kunden weiterverarbeitet werden. Dies ist vor allem für B2B-Unternehmen relevant, die Komponenten oder Rohstoffe verkaufen.

Herausforderung: Keine Sichtbarkeit über Kundenverwendung. B2B-Unternehmen wissen oft nicht, wofür ihre Produkte verwendet werden und welche Emissionen bei der Weiterverarbeitung entstehen.

Beispiel: Ein Stahlhersteller verkauft Stahlbleche an Automobilzulieferer – die Emissionen aus dem Pressen, Schweißen und Lackieren dieser Bleche zu Karosserieteilen fallen unter Kategorie 10. Ohne Kundenbefragung ist nur eine grobe Durchschnittsschätzung möglich.

Kategorie 3.11: Nutzung verkaufter Produkte

Emissionen, die während der Nutzungsphase der verkauften Produkte beim Endkunden entstehen. Diese Kategorie ist besonders relevant für energieverbrauchende Produkte und oft die größte Emissionsquelle.

Herausforderung: Langfristige Schätzungen über Nutzerverhalten und Energiemix. Produkte werden über 10-20 Jahre genutzt, aber Nutzungsintensität und zukünftiger Strommix sind unbekannt.

Beispiel: Ein Hausgerätehersteller verkauft 1 Million Waschmaschinen, die jeweils 10 Jahre lang durchschnittlich 200 Waschgänge pro Jahr durchlaufen. Dies ist der gesamte Stromverbrauch dieser Maschinen über ihre Lebensdauer. Die Realität sieht komplexer aus: Manche Nutzer waschen öfter, manche seltener. Manche Maschinen funktionieren 15 Jahre, andere nur fünf. Die Kategorie 3.11 ist oft stark abhängig von der Qualität der gewählten Verbrauchsannahmen.

Kategorie 3.12: End-of-Life-Behandlung verkaufter Produkte

Emissionen aus der Entsorgung verkaufter Produkte am Ende ihrer Nutzungsdauer. Dies umfasst Recycling, Verbrennung, Deponierung oder andere Entsorgungsmethoden.

Herausforderung: Unbekannte zukünftige Entsorgungswege. Produkte werden heute verkauft, aber erst in vielen Jahren entsorgt – über Wege, die heute nicht vorhersehbar sind.

Beispiel: Ein Laptop-Hersteller verkauft 2024 ein Gerät mit angenommener 5-jähriger Lebensdauer. Wird es 2029 in Deutschland professionell recycelt (z.B. 60% Materialrückgewinnung), in den globalen Süden exportiert (informelles Recycling mit hohen Emissionen) oder in der Schublade vergessen? Die Recyclinginfrastruktur kann sich bis dahin komplett verändert haben.

Kategorie 13: Geleaste Assets (Downstream)

Emissionen aus dem Betrieb von Assets, die das Unternehmen an andere verleast oder vermietet hat. Dies gilt, wenn das Unternehmen Leasinggeber ist und die Emissionen nicht bereits in Scope 1 oder 2 des Leasingnehmers erfasst werden.

Herausforderung: Erfassung der Nutzungsemissionen beim Leasingnehmer. Als Leasinggeber hat man begrenzte Kontrolle und Einblick, wie die Assets tatsächlich genutzt werden.

Beispiel: Ein Immobilienunternehmen vermietet 50 Bürogebäude an verschiedene Firmen – die Emissionen aus Heizung, Kühlung und Strom dieser Gebäude fallen unter Kategorie 3.13 (sofern der Vermieter die Energieversorgung stellt) und sind nicht leicht zu ermitteln, auch aus Datenschutzgründen.

Kategorie 14: Franchises

Emissionen aus dem Betrieb von Franchise-Standorten, die nicht dem Unternehmen gehören, aber unter dessen Marke operieren. Der Franchisegeber hat begrenzte operative Kontrolle, aber Einfluss durch Standards und Vorgaben.

Herausforderung: Begrenzte Kontrolle bei rechtlich unabhängigen Partnern. Franchisenehmer sind eigenständige Unternehmen, die Daten oft nicht systematisch erfassen oder bereitstellen wollen.

Beispiel: Eine Fast-Food-Kette hat 400 Franchise-Standorte weltweit. Jeder Franchisenehmer hat unterschiedliche Energieversorger, Abfallentsorger und Lieferanten. Viele kleinere Franchisenehmer haben keine Ressourcen für CO₂-Bilanzierung und sehen keinen Mehrwert in der Datenweitergabe.

Kategorie 15: Investitionen

Emissionen aus Investitionen des Unternehmens in andere Firmen, Projekte oder Finanzprodukte. Dies ist besonders relevant für Finanzinstitute, Versicherungen und Unternehmen mit großen Beteiligungsportfolios. Man spricht auch von „finanzierten Emissionen“.

Herausforderung: Komplexe Berechnungsmethoden und Doppelzählungen vermeiden. Die Zuordnung von Emissionen aus Beteiligungen, Fonds und Krediten erfordert spezialisierte Methoden (z.B. PCAF-Standard) und ist methodisch sehr anspruchsvoll.

Beispiel: Eine Bank hat ein Kreditportfolio von 5 Mrd. € über 2.000 Firmenkredite in verschiedenen Branchen und Regionen. Für jeden Kredit muss der anteilige Emissionsanteil berechnet werden. Viele Kreditnehmer haben keine CO₂-Bilanz, Schätzungen mit Branchendurchschnitten sind nötig.

Bereit für Ihre vollständige CO₂-Bilanz?

Scope 3 Emissionen machen oft 70-90% Ihres Corporate Carbon Footprints aus und sind schwierig zu erheben – aber Sie müssen diese Herausforderung nicht alleine meistern. Die DFGE unterstützt Sie mit über 25 Jahren Expertise dabei, Ihre vollständige CCF-Bilanzierung konform nach dem GHG Protocol durchzuführen: von der Relevanzanalyse über die Datenerhebung in komplexen Lieferketten bis zur reporting-ready Dokumentation für CDP, CSRD und SBTi. Lassen Sie uns gemeinsam Transparenz schaffen und Ihre Klimastrategie auf ein solides Fundament stellen.

| +49 (0)819 29973320 | www.dfge.de

FAQ: Häufig gestellte Fragen zu Scope 3 Emissionen

Das hängt vom angewandten Standard ab. Das GHG Protocol verlangt die Bewertung aller Kategorien auf Relevanz. Nicht relevante Kategorien können ausgeschlossen werden, müssen aber begründet werden.

Das variiert nach Branche. Für produzierende Unternehmen sind oft Kategorie 3.1 (eingekaufte Waren & Dienstleistungen) und 3.11 (Nutzung verkaufter Produkte) entscheidend. Für Dienstleister sind häufig die Kategorien 3.6 (Geschäftsreisen) und 3.7 (Pendeln) relevant.

Beginnen Sie mit Sekundärdaten oder Schätzungen und verbessern Sie diese schrittweise. Das GHG Protocol unterscheidet zwischen primären Daten (tatsächliche Verbrauchswerte), sekundären Daten (Durchschnittswerte) und Schätzungen.

Scope 2 erfasst die Emissionen aus der Erzeugung des eingekauften Stroms. Kategorie 3.3 erfasst vorgelagerte Emissionen wie Förderung, Transport und Verluste bei der Übertragung.

Nutzen Sie branchenspezifische Emissionsfaktoren, spend-based Methoden oder durchschnittliche Produktdaten. Dokumentieren Sie Ihre Annahmen transparent. Schulen Sie ihre Lieferanten zur korrekten Datenerfassung und Berechnung eines Produkt Carbon Footprint. Passen Sie Lieferantenverträge an und integrieren die Bereitstellung von Emissionsdaten in diese.

Ja, das ist möglich. Beispiel: Ihre Scope 3 Emissionen aus Geschäftsreisen sind gleichzeitig Scope 1 oder 2 Emissionen der Fluggesellschaft. Das ist systembedingt und akzeptabel, solange keine Doppelzählung innerhalb Ihrer eigenen Bilanz erfolgt.

Mindestens jährlich, idealerweise zeitgleich mit dem Geschäftsbericht. Wichtige Kategorien können auch häufiger aktualisiert werden.

Ja, zahlreiche Anbieter bieten spezialisierte CO₂-Bilanzierungstools an. Diese können besonders bei komplexen Lieferketten hilfreich sein.

Quellen:

https://ghgprotocol.org/corporate-value-chain-scope-3-standard