EU-Richtlinienentwurf zu unternehmerischen Sorgfaltspflichten

Am 23. Februar 2022 hat die Europäische Kommission als erste EU-Institution den Vorschlag für eine Corporate Sustainability Due Diligence Directive (CSDDD) veröffentlicht. Dieser Vorschlag stellt zusammen mit bestehenden Regelungen und anderen Regulierungsinitiativen wie der Corporate Sustainability Reporting Directive (CSRD) und der EU-Taxonomie-Verordnung einen weiteren Schritt in Richtung nachhaltiger Wirtschaftstätigkeit unter einheitlichen europäischen Bedingungen dar.

Im Rahmen des Vorschlags für das Corporate Sustainability Due Diligence Proposal der EU steigt der Druck auf europäische Unternehmen, ihre Abläufe und Unternehmensprozesse nachhaltiger zu gestalten. Das Ziel dieses Gesetzesvorschlags besteht darin, nachhaltiges und sozial verantwortliches Handeln fest in Unternehmen zu verankern.

Gemäß der Richtlinie sind Unternehmen im Geltungsbereich verpflichtet, zukünftig Risiken entlang der gesamten Wertschöpfungskette zu identifizieren, präventive und abhilfende Maßnahmen zu ergreifen sowie darüber zu berichten. Dabei müssen Unternehmen sowohl den vorgelagerten Teil der Kette (z. B. Rohstoffabbau) als auch den nachgelagerten Teil (Verwendung, Verwertung, Entsorgung) angemessen berücksichtigen.

Überblick geplantes EU-Lieferkettengesetz:

Die Richtlinie umfasst folgende zentrale Bestandteile:

- Anwendungsbereich: Die Richtlinie erfasst drei Gruppen von Unternehmen:

- Unternehmen ab 500 Arbeitnehmer*innen und 150 Mio. € weltweitem jährlichen Nettoumsatz,Unternehmen ab 250 Arbeitnehmer*innen mit einem Jahresumsatz von mindestens 40 Mio. €, wenn sie mindestens 20 Mio. € ihres Umsatzes in einem Risikosektor tätigen. Zu Risikosektoren zählen etwa Textil, Land- und Forstwirtschaft, Fischerei, Lebensmittel, Chemie, Gewinnung mineralischer Ressourcen (z.B. Rohöl, Erdgas, Kohle, Metalle und Erze).

- Unternehmen aus einem Drittstaat, wenn sie a) mehr als 150 Mio. € Nettojahresumsatz in der EU oder b) 40 – 150 Mio. € Nettojahresumsatz in der EU und mindestens 20 Mio. € ihres weltweiten Umsatzes in einem Risikosektor erzielen.

- Sorgfaltspflichten: Unternehmen sollen dazu verpflichtet werden, menschenrechtliche und bestimmte umweltbezogene Risiken in ihren Wertschöpfungsketten zu identifizieren, präventive und abhilfende Maßnahmen zu ergreifen sowie darüber zu berichten. Dabei sollten Unternehmen angemessene Schritte unternehmen, die im Einklang mit der Schwere des Risikos und ihren individuellen Einflussmöglichkeiten stehen.

- Reichweite der unternehmerischen Verantwortung: Die Sorgfaltspflichten erstrecken sich sowohl auf den vorgelagerten als auch auf den nachgelagerten Teil der Wertschöpfungskette. Der vorgelagerte Teil umfasst alle Aktivitäten eines Unternehmens im Zusammenhang mit der Produktion eines Produkts (z. B. Rohstoffabbau) und der Erbringung von Dienstleistungen. Der nachgelagerte Teil umfasst alle Aktivitäten der Geschäftspartner eines Unternehmens in Bezug auf Vertrieb, Transport, Lagerung oder Entsorgung. Kunden und Verbraucher sind von der Richtlinie nicht erfasst.

- Klimaschutz: Unternehmen mit mehr als 500 Beschäftigten werden dazu verpflichtet, einen Klimaplan zu erstellen, um ihre Unternehmensstrategie im Einklang mit dem Ziel einer Begrenzung der globalen Erwärmung auf 1,5°C auszurichten und entsprechende Ziele zur Reduzierung von Emissionen festzulegen.

- Durchsetzung: Die Richtlinie sieht vor, dass die Durchsetzung der Vorschriften durch eine Kombination aus behördlicher Kontrolle erfolgt, die sowohl Geldbußen als auch zivilrechtliche Haftung umfasst.

- Darüber hinaus sind Unterstützungsmaßnahmen vorgesehen, die Unternehmen, insbesondere kleine und mittlere Unternehmen (KMU), bei der Umsetzung der Richtlinie unterstützen sollen, wenn sie indirekt betroffen sind.

- Die Richtlinie sieht vor, dass Anhänge sowohl zu den international anerkannten Menschenrechten als auch zu internationalen Umweltabkommen erstellt werden, aus denen konkrete Verpflichtungen für Unternehmen abgeleitet werden. Diese Anhänge dienen als Grundlage für die Festlegung spezifischer Verhaltenspflichten, die von Unternehmen erfüllt werden müssen.

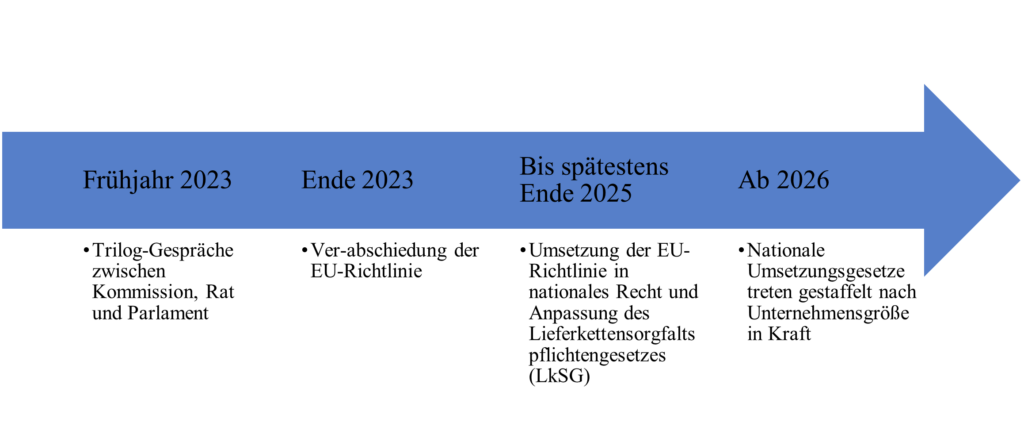

- Inkrafttreten: Nach der Verabschiedung haben die Mitgliedstaaten eine Frist von zwei Jahren, um die Richtlinie in nationales Recht umzusetzen. Anschließend treten die nationalen Umsetzungsgesetze gestaffelt nach Unternehmensgröße in Kraft. Innerhalb von fünf Jahren nach der Verabschiedung gilt der Anwendungsbereich für alle genannten Unternehmen.

Nächste Schritte

Der nächste Schritt im EU-Gesetzgebungsverfahren ist der „Trilog“, bei dem der Rat, das Europäische Parlament und die Kommission die endgültige Richtlinie aushandeln. Die Verhandlungen sollen im Frühjahr 2023 beginnen, mit dem Ziel, das „EU-Lieferkettengesetz“ noch im selben Jahr zu verabschieden. Nach dem Inkrafttreten haben die Mitgliedstaaten eine Frist von höchstens zwei Jahren, um die Richtlinie in nationales Recht umzusetzen. Das bedeutet, dass gegebenenfalls das deutsche Lieferkettengesetz an die Vorgaben der Richtlinie angepasst werden muss.

Unterstützung benötigt?

Die DFGE ist seit über zwei Jahrzehnten im Bereich Sustainability Intelligence tätig und bietet neben Ökobilanzierungen und Nachhaltigkeitsberechnungen auch Expertise im Bereich Corporate Social Responsibility (CSR). Dies ermöglicht es uns, Unternehmen bei der Umsetzung des neuen Sorgfaltspflichtengesetzes zu unterstützen. Unsere Berichterstattung geht über allgemeine Angaben zur Unternehmensstrategie und -führung hinaus und umfasst auch spezifischere Aspekte der Nachhaltigkeit wie CO2-Emissionen, Kinderarbeit oder Nachhaltigkeit in der Lieferkette. Bei Fragen stehen wir Ihnen gerne zur Verfügung. Kontaktieren Sie uns unter oder telefonisch unter +49 8192-99733-20.