Am 6. Mai 2026 hat die Europäische Kommission zwei Entwürfe für delegierte Rechtsakte veröffentlicht, die die Nachhaltigkeitsberichterstattung in der EU verändern – für berichtspflichtige Unternehmen ebenso wie für solche, die es nicht sind.

Im Kern geht es um folgende zwei Entwürfe für Berichtsstandards:

- Draft revised ESRS (European Sustainability Reporting Standards): die von der EU Kommission überarbeiteten Berichtsstandards für CSRD-pflichtige Unternehmen.

- VS (Voluntary Sustainability Reporting Standard): ein neuer freiwilliger Standard für Unternehmen mit bis zu 1.000 Mitarbeitenden, die nicht unter die CSRD-Berichtspflicht fallen. Dieser VS soll den bisherigen VSME (Voluntary Sustainability Reporting Standard) ablösen.

Aktuell befinden sich beide Entwürfe – die überarbeiteten ESRS und der neue VS – in der öffentlichen Konsultation. Bis zum 3. Juni 2026 können Unternehmen, Verbände und weitere Stakeholder Stellung nehmen.

Auf Basis dieses Feedbacks wird die EU-Kommission anschließend die finalen Standards als delegierte Rechtsakte verabschieden. Die Annahme der finalen ESRS und des VS wird spätestens bis September 2026 erwartet. Die Veröffentlichung im EU-Amtsblatt folgt in der Regel kurz darauf.

In diesem Blogpost fassen wir die wichtigsten Neuerungen beider Entwürfe zusammen, ordnen ein, welcher Standard für welche Unternehmensgröße sinnvoll ist, und zeigen, welche konkreten Schritte jetzt anstehen.

Die Standards im Vergleich

Was hat sich gegenüber den bisherigen Entwürfen geändert?

Die beiden aktuellen Entwürfe bauen auf Vorfassungen auf, gehen mit gezielten Anpassungen aber in mehreren Punkten noch weiter. Die folgende Übersicht zeigt die wichtigsten Änderungen.

ESRS-Entwurf 2025 vs. 2026: Die wichtigsten Änderungen im Überblick

| Thema | ESRS-Entwurf 2025 | ESRS-Entwurf 2026 |

| Doppelte Wesentlichkeit | Der Wesentlichkeitsprozess wurde vereinfacht; ein Top-down-Ansatz ist möglich. | Nicht wesentliche Informationen sollen grundsätzlich nicht berichtet werden. Der Top-down-Ansatz ist nun formal verankert, ergänzt um das neue Konzept des „informed assessment“. |

| Fair Presentation | Das Prinzip gilt für den Nachhaltigkeitsbericht als Ganzes, nicht für jeden einzelnen Datenpunkt. | Klarstellung: „Fair Presentation“ bezieht sich auf den Bericht als Ganzes – nicht auf jeden einzelnen Datenpunkt. |

| Disaggregation | Die Anforderungen an die Aufschlüsselung von Daten wurden bereits vereinfacht. | Mehr Spielraum bei geografischen und kontextbezogenen Angaben; das Niveau der doppelten Wesentlichkeit muss nicht mit dem Berichtslevel übereinstimmen. |

| Finanzielle Effekte | Der Umgang mit finanziellen Effekten wurde vereinfacht. | Schätzungen zu voraussichtlichen finanziellen Effekten sind zulässig. Spätere Anpassungen gelten nicht automatisch als Berichtsfehler. |

| THG-Grenzen | Es wird der Financial-Control-Ansatz verwendet. | Zusätzlich wird Operational Control akzeptiert – eine Annäherung an die internationale GHG-Praxis. |

| Klima-Transition-Plan | Der Transition Plan sollte offengelegt werden. | Transparenzpflicht bei Transition Plans, die nicht 1,5-Grad-konform sind. |

| Mikroplastik | Mikroplastik wurde breiter behandelt. | Nur noch primäres Mikroplastik wird adressiert. |

| SVHC-Stoffe | Gefährliche Substanzen wurden breiter behandelt. | Neue einjährige Übergangsfrist für Unternehmen, die Artikel mit besonders besorgniserregenden Stoffen (SVHC) verwenden oder in Verkehr bringen. |

VSME 2024 vs. VS 2026: Die wichtigsten Änderungen im Überblick

Der neue VS-Entwurf baut auf dem VSME von 2024 auf, der 2025 als Kommissionsempfehlung verabschiedet wurde, ist jedoch klarer strukturiert und stärker in den EU-Rechtsrahmen eingebettet.

Ziel des VS ist es, Unternehmen mit bis zu 1.000 Mitarbeitenden, die nicht unter die CSRD-Berichtspflicht fallen, einen praxisnahen und umsetzbaren Standard an die Hand zu geben – ohne an Vergleichbarkeit und Aussagekraft einzubüßen.

| Thema | VSME | VS |

| Rechtsstatus | Freiwilliger Standard, erstmals im Dezember 2024 von der EFRAG veröffentlicht und im Juli 2025 als Kommissionsempfehlung offiziell angenommen. | Weiterentwicklung des VSME als delegierter Rechtsakt – damit formal stärker im EU-Rechtsrahmen verankert. |

| Zielgruppe | Kleine und mittlere Unternehmen (KMU) mit bis zu 250 Mitarbeitenden; die Anwendung bleibt freiwillig. | Unternehmen mit bis zu 1.000 Mitarbeitenden, die nicht unter die CSRD-Berichtspflicht fallen; unabhängig davon, ob börsennotiert oder nicht. Die Anwendung bleibt freiwillig. |

| Value-Chain-Cap | Bereits als Konzept angelegt, um unverhältnismäßige Datenanforderungen entlang der Wertschöpfungskette zu begrenzen. | Gesetzlich verankert: Berichtspflichtige Unternehmen dürfen von geschützten Unternehmen keine Informationen über den VS hinaus verlangen. Diese haben zudem ein gesetzliches Ablehnungsrecht. |

| Inhaltliche Vereinfachung & Struktur | Die Unterscheidung zwischen verpflichtenden und freiwilligen Datenpunkten ist stärker im Fließtext verankert und weniger separat hervorgehoben. | Schlanker und stärker an die überarbeiteten ESRS angelehnt; Einführung einer systematischen Kennzeichnung einzelner Datenpunkte. |

| Datenpunkte | Abfragen über alle Themenfelder hinweg. | Mehrere Angaben vereinfacht oder gestrichen – u. a. bei Klima, Biodiversität, Diversität und Schulungen. |

| Schutz für Kleinstunternehmen | Keine gesonderten Erleichterungen. Der VSME gilt für Unternehmen mit bis zu 250 Mitarbeitenden; für Unternehmen mit weniger als 50 Mitarbeitenden gelten für bestimmte Datenpunkte Offenlegungsausnahmen. | Für Unternehmen mit bis zu 10 Mitarbeitenden werden bestimmte Angaben, insbesondere anspruchsvollere Umweltangaben, als freiwillig eingestuft. |

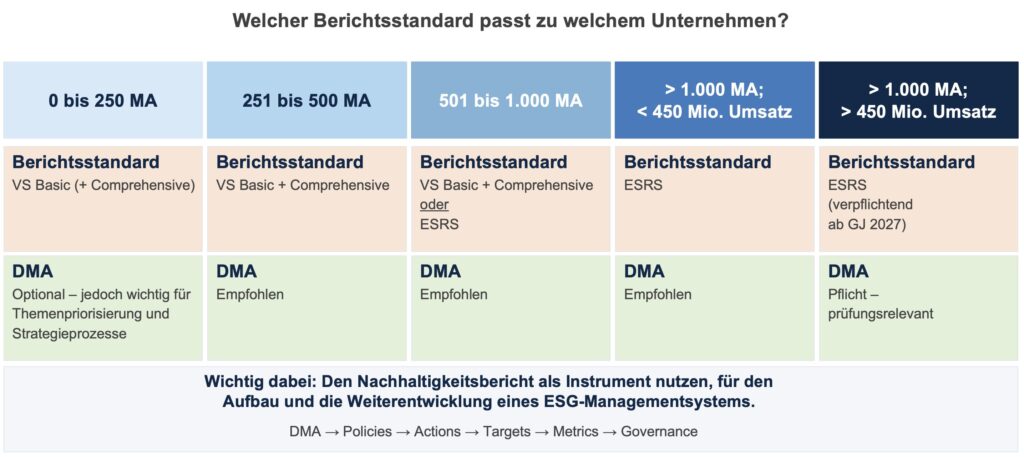

Einordnung: Welcher Standard passt zu welchem Unternehmen?

Welche Anforderungen für ein Unternehmen sinnvoll sind, hängt von vielen Faktoren ab – etwa von Branche, den individuellen Stakeholder-Erwartungen und den eigenen Ambitionen. Als erste Orientierung bietet die Mitarbeitendenzahl jedoch einen guten Anhaltspunkt.

Bis 250 Mitarbeitende

Für Unternehmen mit bis zu 250 Mitarbeitenden empfehlen wir grundsätzlich das Basic-Modul des VS. Der Standard ist darauf ausgelegt, insbesondere kleinere Unternehmen nicht mit hohen Reporting-Kosten zu belasten.

Je nach Kunden- und Stakeholderanforderungen kann zusätzlich auch das Comprehensive-Modul sinnvoll sein. Es umfasst weitere Kennzahlen und Offenlegungen, die häufig von Banken, Investoren und Großunternehmen nachgefragt werden.

Eine Wesentlichkeitsanalyse ist im VS für diese Unternehmensgruppe nicht vorgeschrieben. Dennoch kann eine vereinfachte Analyse sinnvoll sein, um strategische Klarheit zu schaffen und relevante Themen besser zu priorisieren.

251 bis 500 Mitarbeitende

Unternehmen in dieser Größenordnung sollten den VS inklusive Comprehensive-Modul als sinnvollen Berichtsrahmen übernehmen, sobald der Standard final vorliegt. Das Comprehensive-Modul schafft eine belastbare Grundlage, um wachsenden Informationsanforderungen entlang der Wertschöpfungskette gerecht zu werden.

Wir empfehlen zudem eine Wesentlichkeitsanalyse. Ohne eine strukturierte Bewertung geht häufig der Blick auf die wirklich relevanten Themen verloren. Eine Wesentlichkeitsanalyse hilft, Ressourcen gezielt einzusetzen und Prioritäten gegenüber Stakeholdern transparent zu machen.

501 bis 1.000 Mitarbeitende

Auch für diese Unternehmensgröße empfehlen wir den VS mit Basic und Comprehensive Modul als Berichtsstandard. Der VS wurde ausdrücklich für Unternehmen mit bis zu 1.000 Mitarbeitenden konzipiert, die nicht unter die CSRD-Berichtspflicht fallen. Wichtig dabei: Der VS begrenzt nicht, welche ESG-Kennzahlen zusätzlich offengelegt werden dürfen. Unternehmen können also auch weitere sektorspezifische Kennzahlen freiwillig in ihren Bericht aufnehmen.

Unternehmen können jedoch auch freiwillig die ESRS anwenden, etwa um sich frühzeitig an die umfassenderen Anforderungen heranzuführen und um Nachhaltigeitsberichterstattung stärker als Mittel zum Zweck zu nutzen. Denn gerade für Unternehmen dieser Größenordnung ein klarer Mehrwert, wenn Nachhaltigkeitsberichte nicht nur als Kommunikationsthema, sondern als Steuerungsinstrument verstanden wird.

Aktuelle Forschung bestätigt das: Eine 2025 im Fachjournal Small Business Economics veröffentlichte Studie [1] zeigt, dass der Zusammenhang zwischen ESG-Engagement und Unternehmensperformance bei mittelgroßen Unternehmen linear positiv verläuft – jede strukturelle Verbesserung zahlt sich direkt aus. Anders als bei Großunternehmen, die zunächst eine kostenintensive Aufbauphase durchlaufen, entfällt dieser „ESG-Dip“ bei kleineren Organisationen. Auch die Bertelsmann-Studie „More Than Reporting“ [2] kommt zu einem ähnlichen Ergebnis: Der eigentliche Wert entsteht nicht im Bericht selbst, sondern in den Transformationsprozessen (z.B. Governance-Aufbau und Prozesssystematisierung), die durch die Nachhaltigkeitsberichterstattung und damit eine strukturierte Auseinandersetzung mit ESG-Themen ausgelöst werden. Unser Blogbeitrag „Sustainability Ratings as an Internat Enablement Engine“ geht genau auf diese Mehwerte ein.

Genau diese Logik ist in der ESRS-Architektur angelegt:

Wesentlichkeitsanalyse → Policies → Actions → Targets → Metrics → Governance.

Wer diese Struktur nutzt – auch in vereinfachter Form über den VS oder ausgewählte ESRS-Module – schafft nicht nur Reporting-Readiness – sondern eine belastbare Grundlage für strategische Steuerung von Nachhaltigkeitsthemen und Risikomanagement. Und das wirkt: McKinsey beziffert das Kostensenkungspotenzial durch systematisches ESG-Management auf bis zu 60 % der operativen Gewinne [3].

Über 1.000 Mitarbeitende, aber unter 450 Mio. € Umsatz

In dieser Größenordnung bewegt man sich bereits sehr nah an der verpflichtenden Berichtsgrenze. Unsere Empfehlung geht hier klar in Richtung der überarbeiteten ESRS. Der VS stößt bei der Komplexität und dem Umfang solcher Unternehmen an seine Grenzen.

Doch Reporting-Readiness allein greift hier zu kurz. Unternehmen mit über 1.000 Mitarbeitenden verfügen in der Regel über eine Komplexität – in Lieferketten, Standortstrukturen und Stakeholder-Landschaft –, die eine rein reaktive ESG-Dokumentation schnell an ihre Grenzen bringt. Genau hier verschiebt sich die Perspektive: von der Frage „Was muss ich berichten?“ hin zu „Wie steuere ich meine wesentlichen ESG-Themen systematisch?“

Die ESRS liefern dafür eine klare Architektur, wie weiter oben beschrieben (Wesentlichkeitsanalyse → Policies → Actions → Targets → Metrics → Governance). Sie bildet das Fundament für wichtige Transformationsprozesse, wie strategische Priorisierung, Governance-Aufbau, Prozesssystematisierung und stärkere interne Zusammenarbeit. Diese Effekte führen nachweislich zu Effizienzgewinnen, besserem Risikomanagement und verbessertem Zugang zu Kapital und Kunden.

Die Cost-Benefit-Analyse der EFRAG [4] macht zudem deutlich: Rund 60 % der Reporting-Kosten sind struktureller Natur – sie entstehen durch Methodik, Prozessaufbau und Prüfbarkeit, nicht durch die Anzahl der Datenpunkte. Diese Kosten fallen dauerhaft an, unabhängig davon, wie umfangreich die Berichtsanforderungen im Einzelnen sind.

Für Unternehmen mit über 1.000 Mitarbeitenden ist der Aufbau solcher Reporting-Strukturen absehbar. Umso wichtiger ist die Frage, wie sie aufgebaut werden: als einmaliges Reporting-Projekt – oder als integraler Bestandteils eines dauerhaften Steuerungssystems. Denn während ein Reporting-Projekt Kosten erzeugt, entfaltet ein Steuerungssystem Wirkung, im Risikomanagement und in der strategischen Handlungsfähigkeit. Wer die nötigen Investitionen ohnehin tätigen muss, sollte sie von Anfang an auf diesen Mehrwert ausrichten.

Unsere Empfehlung ist daher, nicht mit der Frage zu starten, ob Sie berichten müssen – sondern mit der Frage, welche ESG-Themen Sie steuern sollten. Die doppelte Wesentlichkeitsanalyse ist dafür der richtige Ausgangspunkt. Und die ESRS liefern den Rahmen, um aus dem Ergebnis ein System zu machen, das über den Bericht hinaus wirkt.

Über 1.000 Mitarbeitende und über 450 Mio. € Umsatz

Für diese Unternehmen werden die überarbeiteten ESRS ab dem Geschäftsjahr 2027 verpflichtend – einschließlich externer Prüfung. Die doppelte Wesentlichkeitsanalyse ist dabei Pflicht und bildet das Fundament des gesamten Berichts.

Daher lassen schon jetzt viele berichtspflichtige Unternehmen ein CSRD-Readiness-Assessment (auch CSRD Readiness Assurance genannt) durch ihren Wirtschaftsprüfer durchführen, um Lücken zwischen ESRS-Anforderungen und bisherigen Bemühungen frühzeitig zu erkennen und Überraschungen bei der Pflichtprüfung zu vermeiden.

Entscheidend für die interne Wirkung der Berichterstattung ist, wie sie – und insbesondere die DMA – verstanden wird. Denn wenn die DMA als Steuerungsinstrument genutzt wird, gewinnt man Klarheit über geschäftsrelevante ESG-Themen, operative Risiken und Ressourceneinsatz.

Denn Prüfer werden nicht nur fragen, ob Daten vorliegen – sondern ob Entscheidungen nachvollziehbar dokumentiert sind: Warum wurde ein Thema als wesentlich eingestuft? Auf welcher Basis wurden Ziele und Maßnahmen abgeleitet? Wer verantwortet die Umsetzung? Viele Unternehmen haben bereits Inhalte – aber sie sind nicht dokumentiert zusammengeführt. Genau hier entsteht das häufigste Prüfungsrisiko. Gleichzeitig zeigt sich in der Praxis ein zweiter Schwachpunkt: fehlende innere Logik. Einzelmaßnahmen, Kennzahlen und Policies stehen nebeneinander, ohne erkennbaren Zusammenhang. Für Prüfer entsteht der Eindruck eines Flickenteppichs statt eines Steuerungssystems. Logische Konsistenz bedeutet, dass jedes wesentliche Thema entlang einer klaren Kette aufgebaut ist – vom Risiko über die Policy bis zum KPI. Wenn diese Verbindung steht, entsteht nicht nur ein prüffähiger Bericht, sondern wirksames Management: Themen werden steuerbar, Verantwortlichkeiten klarer, Maßnahmen priorisierbar.

Wir empfehlen daher, die DMA von Anfang an als wiederkehrenden Prozess in die bestehende Governance- und Risikoarchitektur einzubetten – und wesentliche ESG-Themen an bestehende Unternehmensprozesse wie Risikomanagement, Einkauf oder Controlling anzuschließen. Der Austausch mit dem Wirtschaftsprüfer sollte frühzeitig gesucht werden – nicht erst, wenn der Bericht steht.

Kein Unternehmen bleibt unberührt: Das sollten Sie jetzt tun

Für berichtspflichtige Unternehmen

Wie oben beschrieben, führen viele Unternehmen, die ab 2027 berichtspflichtig sind, bereits jetzt ein CSRD-Readiness-Assessment durch – häufig gemeinsam mit ihrem Wirtschaftsprüfer. Ziel ist insbesondere eine Gap-Liste, die als Grundlage für Budget- und Ressourcenfreigaben an Vorstand oder Geschäftsleitung dient.

Unsere Erfahrung zeigt: Die größten Lücken sind selten inhaltlicher Natur. Daten und Maßnahmen existieren oft bereits – sie sind nur nicht in einer durchgängigen Logik zusammengeführt. Die häufigsten Bruchstellen:

- Doppelte Wesentlichkeitsanalyse: Bereits erstellt, aber methodisch nicht prüffähig dokumentiert – Schwellenwerte, Aggregationslogik und Begründungen fehlen.

- Fehlende Logik und Konsistenz: Themen sind als wesentlich eingestuft, aber der Zusammenhang zu und zwischen Policies, Zielen und KPIs ist nicht erkennbar.

- Scope 3 / Corporate Carbon Footprint: Nicht die Daten fehlen, sondern die nachvollziehbare Herleitung von Systemgrenzen und Annahmen.

- Climate Transition Plan: Kein oder zu unkonkreter Dekarbonisierungsplan – die überarbeiteten ESRS fordern Transparenz zur 1,5-Grad-Kompatibilität.

Unser Rat: Nutzen Sie das Readiness-Assessment nicht nur als Bestandsaufnahme, sondern als Startpunkt für ein belastbares ESG-Steuerungssystem. Je klarer Ihre Methodik und Dokumentation stehen, desto produktiver wird der Dialog mit Ihrem Wirtschaftsprüfer.

Für nicht berichtspflichtige Unternehmen

Auch wenn für Sie keine gesetzliche Pflicht besteht – die Nachhaltigkeitsberichterstattung kommt über die Wertschöpfungskette und/oder Finanzkapitalgeber zu Ihnen. Kunden, Banken und Plattformen wie EcoVadis oder CDP fragen regelmäßig ESG-Daten ab: Corporate Carbon Footprint, Emissionsziele, Abfallkennzahlen, Sozialindikatoren. Der VS begrenzt zwar, welche Informationen berichtspflichtige Unternehmen von Ihnen verlangen dürfen. In der Praxis orientieren sich viele Anfragen jedoch nicht an regulatorischen Grenzen, sondern an Kundenerwartungen und Rating-Anforderungen.

Wer sich frühzeitig mit der eigenen Datenbasis auseinandersetzt, ist auf diese Anfragen vorbereitet – und verschafft sich einen echten Wettbewerbsvorteil. Denn auch hier gilt: Der Mehrwert liegt nicht im Bericht, sondern in der Struktur dahinter. Eine vereinfachte Wesentlichkeitsanalyse, ein belastbarer Carbon Footprint und klare Verantwortlichkeiten für ESG-Themen schaffen nicht nur Reporting-Readiness – sondern eine Grundlage, um Nachhaltigkeit im Unternehmen besser zu managen.

Unser Angebot: In 30 Minuten zum Fahrplan

Jedes Unternehmen ist anders aufgestellt – in Größe, Branche und Reifegrad der Nachhaltigkeitsstrategie. Deshalb gibt es keine Lösung von der Stange.

Ob berichtspflichtig oder nicht: Wir bieten Ihnen einen kostenlosen 30-minütigen Experten-Call. Gemeinsam analysieren wir Ihren Status quo und identifizieren die wichtigsten Handlungsfelder – sei es die Erstellung eines Climate Transition Plans, die Berechnung Ihrer Scope-3-Emissionen oder die Aktualisierung Ihrer doppelten Wesentlichkeitsanalyse. Zudem zeigen wir Ihnen auch Synergien auf, die Sie zum Beispiel bei Rating Plattformen wie EcoVadis oder CDP nutzen können.

Kontaktieren Sie uns für eine individuelle Beratung: oder telefonisch unter 08192-99733-20 für weitere Informationen.

Quellen

[1] Chen, K.-H. et al. (2026): ESG initiative scores and firm performance: the importance and role of firm size. Small Business Economics, 66, 71–95.

[2] Reppmann, M., Ströhle, J. & Edinger-Schons, L.M. (2025): More Than Reporting. Bertelsmann Stiftung.

[3] Henisz, W., Koller, T. & Nuttall, R. (2019): Five ways that ESG creates value. McKinsey Quarterly.

[4] EFRAG (2025): Cost-Benefit Analysis – ESRS Revision

Ein Blogpost von Johanna Misslinger und Johannes Kotschenreuther