1 Einführung

Die EFRAG hat am 31. Juli 2025 eine überarbeitete, komprimierte Fassung des ESRS Set 1 veröffentlicht, worin sowohl umfangreiches Feedback von CSRD-Wave-1 berichtenden Unternehmen als auch die Vereinfachungspläne unter der Omnibus-Initiative der EU-Kommission verarbeitet wurden. Betroffen sind die Querschnittsstandards (ESRS 1 und ESRS 2) sowie die thematischen Standards (E1–E5, S1–S4, G1).

Ziel war und ist es, die CSRD-Berichterstattung praxistauglicher, schlanker und verständlicher zu machen – ohne den Anspruch an Entscheidungsnützlichkeit und Vergleichbarkeit zu verlieren. Ebenso soll die Interoperabilität zu anderen globalen Berichtsstandards, beispielsweise den IFRS Sustainability Disclosure Standards, weiter verbessert werden.

Es beginnt nun eine 60-tägige öffentliche Konsultationsphase, in der Unternehmen, Interessenvertreter und Parteien eingeladen sind, die neue Version zu kommentieren. Im Anschluss dazu sollen die Vorschläge weiter evaluiert und in einer erneuten Fassung umgesetzt werden, die Ende November als „Technical Advice“ der EU-Kommission vorgelegt werden sollen.

Die veröffentlichten Unterlagen einschließlich der Änderungsprotokolle je Standard sowie die Einzelheiten zur Umfrage können auf der Website der EFRAG abgerufen werden.

2 Wesentliche Änderungen

Wie sehen die Änderungen konkret aus und welche Auswirkungen haben diese für Ihr Unternehmen?

2.1 Reduktion Datenpunkte

Um die Berichtslast zu reduzieren und Redundanzen zu vermeiden, werden im Vorschlag über alle Standards hinweg zahlreiche Datenpunkte zusammengeführt, präzisiert oder in ihrer Verbindlichkeit herabgestuft. Die EFRAG hat dazu eine kritische „Bottom-up”-Überprüfung aller Datenpunkte durchgeführt, um deren direkte Relevanz und Nützlichkeit für die Entscheidungsfindung zu priorisieren, wobei der Schwerpunkt auf Kerndaten lag.

Diese Arbeit führt zu einer Reduzierung der „obligatorischen” Datenpunkte um 57 % (die alle nur bei Wesentlichkeit anzugeben sind). Darüber hinaus werden alle „freiwilligen” Datenpunkte eliminiert oder aus den obligatorischen Angaben entfernt und als Beispiel in ‘Non-mandatory illustrative guidance’ (NMIG) aufgenommen (Ausnahme: 6 Datenpunkte, die von „Freiwillig“ in „Soll“ verschoben wurden). Zählt man die verbleibenden obligatorischen Datenpunkte zusammen, so reduziert sich die Gesamtzahl um 68 %. Bei den verbleibenden Datenpunkten soll künftig ein stärkerer Fokus auf qualitative statt narrativer Aussagen gelegt werden.

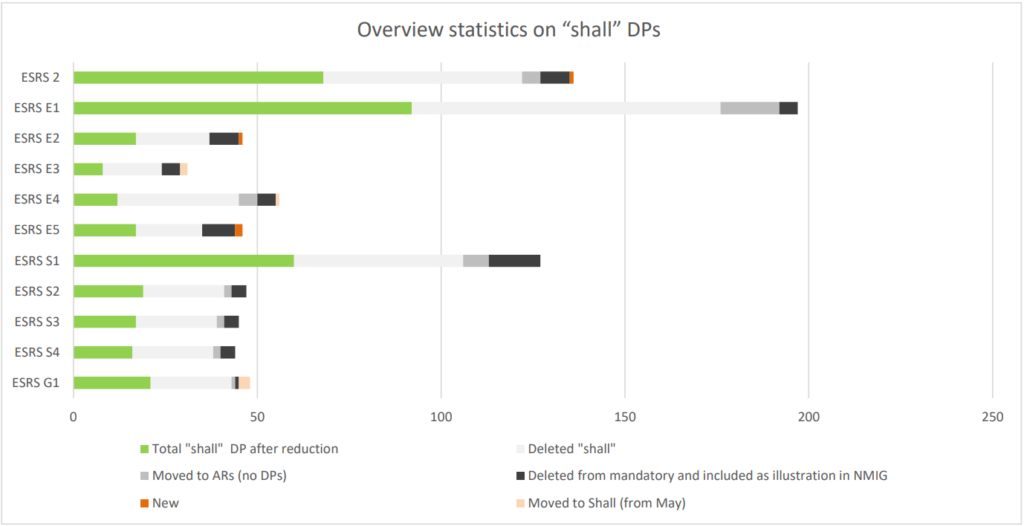

Folgende Übersicht zeigt, in welchem Umfang in den einzelnen Kapiteln die obligatorischen Datenpunkte reduziert wurden:

Abbildung 1: Reduzierung pro Standard – SOLL Datenpunkte, Quelle: EFRAG

Auffällig ist, dass der Vorschlag in sämtlichen Standards Kürzungen vorsieht. Zwischen maximal 78 % (E4 – Biodiversität) und minimal 50 % (ESRS 2) der bislang verpflichtenden Datenpunkte wurden dabei umfassende Inhalte gestrichen.

Von den ursprünglichen 803 „Shall“ Datenpunkten aus der Version von 2023 verbleiben nach dieser Revision damit insgesamt noch 347 Datenpunkte, wobei E1 – Klimawandel, nach wie vor mit 92 Datenpunkten am umfangreichsten ausgestaltet ist, gefolgt von ESRS 2 mit 68, S1 – Eigene Belegschaft mit 60 und G1 – Unternehmensführung mit 21 Datenpunkten.

2.2 Disclosure Requirements (DRs)

Eine weitere relevante Vereinfachung im Vorschlag gibt es bzgl. den bisherigen „Minimum Disclosure Requirements“ (MDR): Hintergrund dieser Kritik ist, dass die im ESRS 2-Standard allgemein definierten MDRs bei der themenspezifischen Anwendung häufig Überschneidungen mit einzelnen, separat festgelegten Datenpunkten in den Themenstandards aufweisen. Dies führt zu Doppelungen und zu einer unnötigen Komplexität, ohne dabei einen zusätzlichen Mehrwert zu schaffen.

In der überarbeiteten Fassung werden die MDRs in „General Disclosure Requirements“ (GDRs) umbenannt und sollen künftig in veränderter Form angewendet werden: Neu ist die Klarstellung, dass PATs (Policies, Actions and Targets) nur dann berichtet werden müssen, wenn sie vorhanden sind. Unternehmen können ein tabellarisches Format für die wesentlichen IROs (Impacts, Risks and Opportunities) und PATs verwenden und mit einem einzigen Datenpunkt die Liste der wesentlichen Themen angeben, für die es keine PATs gibt (siehe ESRS 2 „Allgemeine Angaben“, Absatz AR 28). Darüber hinaus verlangt der vorgeschlagene Entwurf zur Änderung von ESRS 2 keine Offenlegung der Gründe für das Fehlen von PATs oder der Pläne und Zeitpläne für deren Umsetzung.

Interessant sind die Änderungen zur Reihenfolge der Offenlegungspflichten (PATs), die die von den Standards geforderten Informationen auf sinnvollere Weise miteinander verbinden sollen:

- Ermittlung der wesentlichen Themen (IROs)

- Festlegung relevanter Policies zur Behandlung dieser Themen

- Festlegung von Zielen (Targets) im Zusammenhang mit der Policy

- Ermittlung von Maßnahmen (Actions) zur Erreichung der Ziele

- Messung und Verfolgung der Leistung anhand von Kennzahlen

2.3 Doppelte Wesentlichkeitsanalyse

In den neuen Entwürfen setzt die DMA (Double Materiality Assessment) beim Geschäftsmodell an und folgt einem Top‑Down‑Ansatz, mit einem Fokus auf die dort relevanten Themen. Ein vollständiges Scoring aller ESRS Themen scheint nicht mehr zwingend nötig.

Der Fokus verschiebt sich von detaillierten Prozessbeschreibungen hin zu klaren Ergebnissen: konkret benannten materiellen Themen sowie den daraus abgeleiteten Zielen, Maßnahmen und KPIs. Die Angaben müssen dabei nachvollziehbar direkt aus der DMA hervorgehen; Doppelungen mit allgemeinen Prozessdarstellungen werden reduziert.

Für die finanziellen Auswirkungen (anticipated financial effects) werden vereinfachte, besser strukturierte Angaben erwartet, mit der Möglichkeit, qualitativ oder – wo belastbar – quantitativ (auch als Bandbreite) zu berichten. In diesem Kontext wird die Proportionalität gestärkt: weniger verpflichtende Detail-‑Aufschlüsselungen; Begründungen für „nicht wesentlich“ können kürzer und prägnanter ausfallen.

Ziel ist es, die Interoperabilität und den Pragmatismus zu stärken, eine klarere Ausrichtung an internationalen Standards zu gewährleisten, den Umgang mit schwer zugänglichen Wertschöpfungskettendaten zu erleichtern und die Einbettung in ESRS 2 zu verbessern, um Doppelangaben zu vermeiden.

3 DFGE Umsetzungsempfehlung

Wie können Sie vorgehen, wenn Sie Ihre Nachhaltigkeitsberichterstattung vorbereiten oder bereits mit der Erstellung Ihres CSRD-Reportings begonnen haben? Die DFGE empfiehlt hierfür vier zentrale Handlungsfelder:

- Review der Implementierung: Systeme und Reportingprozesse, die auf bisherige MDRs abzielen, müssen voraussichtlich überarbeitet werden – redundante Erhebungen und „Über‑Dokumentation“ verringern – nutzen Sie dies als Möglichkeit um Ihre Berichterstattung schlanker und präziser zu gestalten.

- Review der Materialitätsbewertung: Beschäftigen Sie sich mit dem neuen top-down Vorschlag der EFRAG. Der DMA‑Prozess soll künftig fokussieren – evidenzbasiert und verhältnismäßig – und so weniger dokumentarischen Aufwand erzeugen. Es ist z.B. keine durchgängige Bewertung der ESRS-Themen erforderlich. Dies stellt eine Chance für Ihr Unternehmen dar, die kritischen Themen zu identifizieren und darauf aufbauend Ihren Nachhaltigkeitsbericht zu gestalten.

- Datenverfügbarkeit Wertschöpfungskette: Die EFRAG schlägt vor, Prozesse zur Datenerfassung im Wertschöpfungsnetzwerk stärker auf Sekundärdaten zu basieren, wodurch eine Operationalisierung leichter werden könnte. Prüfen Sie, ob für Primärdaten „angemessene und belegbare Informationen, ohne übermäßige Kosten und Aufwand verfügbar sind”. Greifen Sie bei mangelnder Reife der Gegenparteien in der Wertschöpfungskette im Zweifel auf eigene Schätzungen zurück, die auf der Grundlage zuverlässiger sekundärer Daten (Branche usw.) basieren und damit ggf. zuverlässiger sind.

- Teilnahme am Feedback Survey: Nutzen Sie die Gelegenheit Ihre Einschätzung und Verbesserungsvorschläge innerhalb der Konsultationsphase öffentlich mit der EFRAG zu teilen und somit zu einer praxistauglichen Nachhaltigkeitsberichterstattung beizutragen.

4 Ausblick

Die ESRS 2025-Revision schafft die erwartete Balance zwischen regulatorischer Klarheit und unternehmerischer Realität. An dieser Stelle soll erneut betont werden, dass es sich bei den veröffentlichten Standards um Entwürfe der EFRAG handelt, die noch nicht final sind. Es bleibt abzuwarten, was die Ergebnisse der bevorstehenden Konsultationsphase und eine Umsetzung in EU-Recht final definiert.

Sie sind unsicher, welcher Weg für Ihr Unternehmen in Zeiten regulatorischer Unsicherheit der richtige ist? Lassen Sie uns ins Gespräch gehen und gemeinsam die passende Strategie für Ihre Nachhaltigkeitsberichterstattung entwickeln – maßgeschneidert auf Ihre Bedürfnisse und Ziele.

5 Quellen

ESRS_Simplification_Summary_of_Stakeholder_Inputs_July_2025.pdf

https://www.efrag.org/sites/default/files/media/document/2025-07/FINAL%20One%20Pager.pdf

Amended_ESRS_Exposure_Draft_July_2025_Basis_for_Conclusions.pdf

EFRAG veröffentlicht die Vorschläge für das überarbeitete ESRS Set 1 • DRSC Website