Herausgeber: adelphi, Thomas Fleissner (DFGE GmbH)

Autorinnen: Johanna Anna Hansjürgens (adelphi), Kai Goldhorn (adelphi), Alina Ulmer (adelphi), Dr. Susanne Pankov (DFGE), Maureen Habermann (DFGE), Eva Kleemann (DFGE)

Veröffentlichung: Mai 2023

Hintergrund

Die im Januar 2023 in Kraft getretene Corporate Sustainability Reporting Directive (CSRD) ist eine Richtlinie der Europäischen Union, die die bisher geltende Non-Financial Reporting Directive (NFRD) ablöst. Die NFRD war die Grundlage für die Berichtspflicht zur sozialen und ökologischen Verantwortung von Unternehmen in der EU. Mit der neuen CSRD verfolgt die EU das Ziel, die europäische Nachhaltigkeitsberichterstattung zu erweitern, zu verbessern und zu vereinheitlichen. Basierend auf der CSRD wird auch die deutsche Umsetzung der NFRD, das CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) aus dem Jahr 2017, vollständig aktualisiert. Insgesamt sollen nichtfinanzielle Themen zu einem integrativen Bestandteil der bestehenden Offenlegungspraktiken werden. Nachhaltigkeitsberichterstattung wird damit auf die gleiche Stufe wie die finanziellen Lageberichterstattung gehoben. Ein finaler Entwurf der von der EFRAG erarbeiteten sektorunabhängigen (Kernstandards) wurde bereits im November 2022 veröffentlicht. Die sektorspezifischen Standards befinden sich aktuell noch in Abstimmung und sollen planmäßig im zweiten Halbjahr 2023 veröffentlicht werden.

Das Ziel des aktuellen und damit 4. Steckbriefes der CSRD-Serie ist die Erläuterung des CSRD Standards ESRS S1 „Own Workforce“. Steckbrief 1 beinhaltet einen Überblick über die Hintergründe, den Geltungsbereich und Anforderungen der CSRD, Steckbrief 2 erklärt das Konzept der “Double Materiality” (doppelte Wesentlichkeit). Beide Steckbriefe stellen eine wichtige Grundlage für das Verständnis und die Einordnung der themenspezifischen Standards dar. ESRS S1 „Own Workforce“ behandelt Themen zu Arbeitsbedingungen, grundlegenden Arbeitnehmerrechten und Gleichberechtigung für alle berichtspflichtigen Unternehmen ab 250 Mitarbeitenden[1], welche unabhängig der Resultate ihrer Wesentlichkeitsanalyse, offenzulegen sind.

[1] Vermerk : Die Worte Arbeitskräfte, Arbeitnehmer:innen, sowie Beschäftigte werden synonym benutzt (orig.: workers, workforce)

Ziele & Inhalte des Standards

Die Hauptthemen des Standards „Own Workforce“ [ESRS S-1] sind Arbeitsbedingungen, grundlegende Arbeitnehmerrechte und Gleichstellung. Im Rahmen der CSRD müssen berichtspflichtige Unternehmen folgende Themen der ESRS S1 „Own Workforce“ offenlegen:

- Die Auswirkungen des Unternehmens auf die eigene Belegschaft (positiv wie negativ).

- Ergriffene Maßnahmen, um tatsächliche oder potenzielle negative Auswirkungen zu verhindern, abzumildern oder zu beheben sowie das Ergebnis dieser Maßnahmen.

- Die materiellen Risiken und Chancen, die aus der Abhängigkeit von und den Auswirkungen auf die eigene Belegschaft entstehen.

- Die finanziellen Auswirkungen (kurz-, mittel- sowie langfristig), die sich aus den materiellen Risiken und Chancen ergeben.

Der Standard ESRS S1 „Own Workforce“ bezieht sich auf die „eigene Belegschaft“ eines Unternehmens, was sowohl Arbeitskräfte umfasst, die in einem direkten Arbeitsverhältnis mit dem Unternehmen stehen (Mitarbeitende[2]) als auch nicht-angestellte Arbeitskräfte. Unter letzteres fallen sowohl selbstständige Arbeitnehmer:innen z.B. Freelancer als auch Arbeitnehmer:innen, die hauptsächlich in „Beschäftigungsaktivitäten“ tätig sind z.B. Leiharbeiter:innen, Zeitarbeiter:innen (NACE-Code N78). Der Standard deckt keine Arbeitskräfte in der vor- oder nachgelagerten Wertschöpfungskette des Unternehmens ab, da diese in ESRS S2 genauer betrachtet werden.

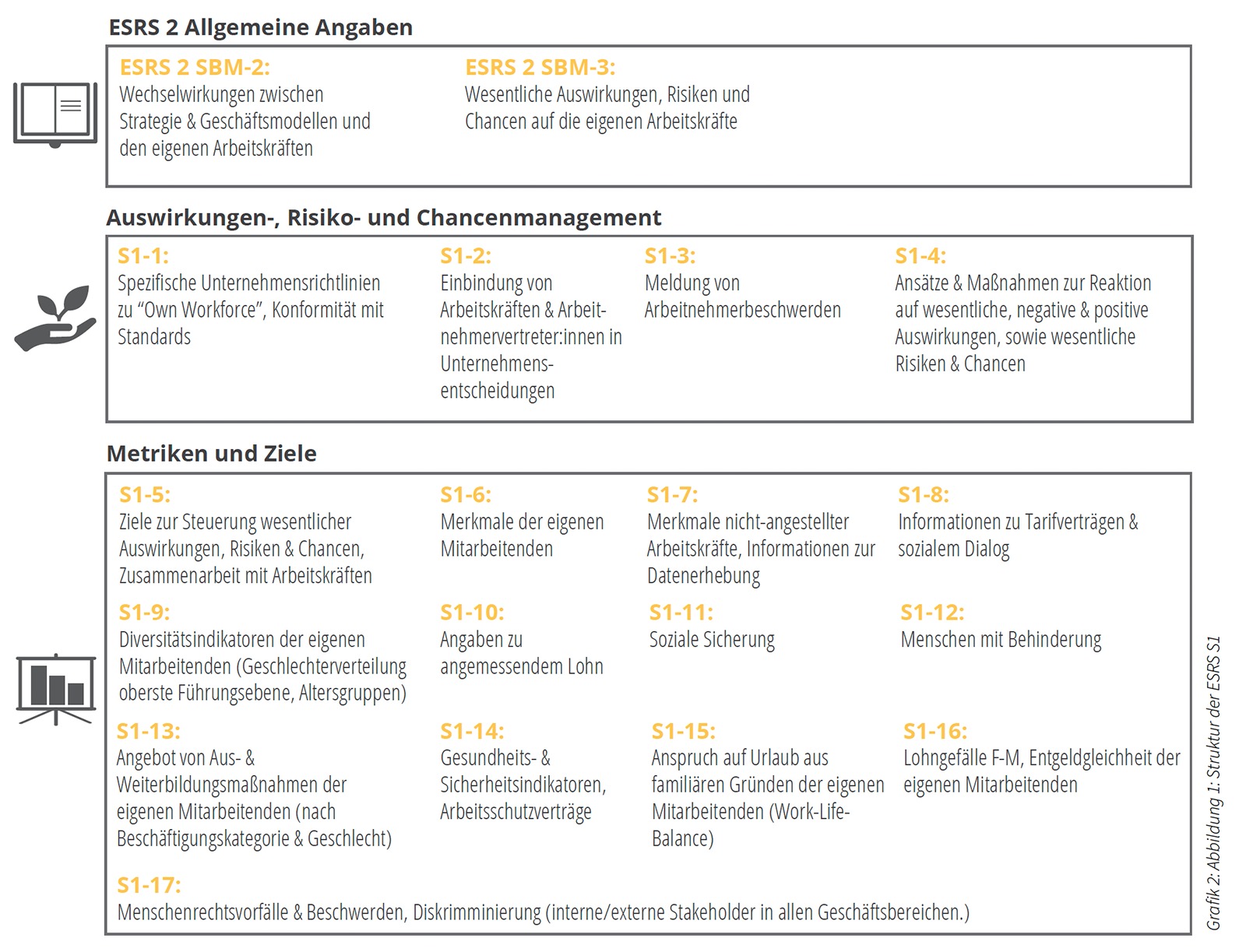

Alle ESRS Standards lassen sich in eine dreiteilige Säulenstruktur unterteilen: Säule 1: Allgemeine Angaben; Säule 2: Management von Auswirkungen, Risiken und Chancen; Säule 3: Metriken und Ziele. Der ESRS S1 Standard „Own Workforce“ umfasst 17 Offenlegungspflichten (ESRS S1-1 bis S1-17), die es ermöglichen sollen, eine Bewertung der Arbeitsbedingungen sowie ihrer Auswirkungen auf das Unternehmen und die Belegschaft vorzunehmen. Dabei soll der Standard auch sicherstellen, dass Unternehmen ihre Konformität mit internationalen und europäischen Menschenrechtsinstrumenten und -konventionen offenlegen können, z.B., der Internationalen Menschenrechtserklärung, der UN-Leitprinzipien für Wirtschaft und Menschenrechte und der OECD-Leitlinien für multinationale Unternehmen.

[2] Vermerk: Das Wort Mitarbeitende bezieht sich nur auf Arbeitskräfte im direkten Arbeitsverhältnis mit dem Unternehmen (orig.: employees)

Über welche der 17 Offenlegungspflichten Unternehmen berichten müssen, hängt maßgeblich von den Ergebnissen der Doppelten Wesentlichkeitsanalyse ab – genauer, von der Wesentlichkeit der Nachhaltigkeitsthemen, die in der Tabelle AR16 der ESRS aufgelistet sind. Die EFRAG hat hierzu einen Leitfaden erstellt, der Aufschluss darüber gibt, wann welche Offenlegungspflichten zu berichten sind. Zusammenfassend gilt folgendes:

- Die Offenlegungspflichten S1-6 und S1-7 sind zu adressieren – wenn S1 durch die DMA als wesentlich identifiziert wurde.

- Die Offenlegungspflichten S1-8 bis S1-17 müssen dagegen nur adressiert werden, wenn das dazugehörige Nachhaltigkeitsthema als wesentlich identifiziert wurde.

Die erste Säule der Berichterstattung zum Themenfeld „Own Workforce“ baut auf den grundlegenden Anforderungen des ESRS 2 „Unternehmensdaten, Nachhaltigkeitsgovernance und -strategie“ auf und übersetzt diese themenspezifisch. Unternehmen sind aufgefordert, den Managementansatz für dieses Thema in Bezug zur gesamten Unternehmensstrategie und Governance bereitzustellen. In diesem Zusammenhang ist auszuführen, wie die themenspezifischen Auswirkungen, Risiken und Chancen ermittelt wurden.

SBM-2 (Stakeholderinteressen): Außerdem müssen Unternehmen folgendes offenlegen:

- Tatsächliche und potenzielle Auswirkungen der Strategie und Geschäftsmodelle auf die eigenen Arbeitskräfte

- Auswirkungen der eigenen Arbeitskräfte auf die Strategie und Geschäftsmodelle

- Ob die gesamte eigene Belegschaft in der Offenlegung nach ESRS 2 einbezogen ist

SBM-3: Wesentliche Auswirkungen, Risiken und Chancen

Das Unternehmen muss außerdem folgende Informationen bereitstellen:

- Eine kurze Beschreibung der eigenen Belegschaft z.B. Mitarbeitende, Einzelunternehmer:innen (d. h. Selbstständige) oder von Drittunternehmen vermittelte Arbeitskräfte. Außerdem müssen Unternehmen ein klares Verständnis über verschiedene Arbeitnehmergruppen aufzeigen wie z.B. junge Arbeitskräfte, Frauen oder andere marginalisierte Gruppen.

- Eine Beschreibung möglicher negativer Auswirkungen und inwieweit diese weit verbreitet beziehungsweise systemisch sind (z.B. Kinderarbeit oder Zwangs- oder Pflichtarbeit in bestimmten Ländern oder Regionen) oder ob es sich um Einzelvorfälle handelt (z. B. ein Industrieunfall oder Ölaustritt).

- Eine kurze Beschreibung der Aktivitäten, die zu positiven Auswirkungen auf die eigene Belegschaft führen, welche Arbeitskräfte davon betroffen sind, einschließlich ihrer geografischen Lage.

- Alle materiellen Risiken und Chancen für das Unternehmen, die sich aus Auswirkungen und Abhängigkeiten von der eigenen Belegschaft ergeben.

- Alle materiellen Auswirkungen auf die eigene Belegschaft, die sich aus Transitionsplänen zur Verringerung negativer Auswirkungen auf die Umwelt und zur Erreichung von umweltfreundlicheren und klimaneutralen Betriebsabläufen ergeben können [siehe ESRS E1]. Dies umfasst Risken wie Umstrukturierungen und Arbeitsplatzverluste sowie Chancen durch neue Arbeitsplätze, Umschulungen oder Weiterbildungen.

- Angaben zu Tätigkeiten mit einem erheblichen Risiko für Zwangs- oder Kinderarbeit. Dabei sind sowohl die Art der Tätigkeit (z.B. Produktionsstätte) als auch die geografischen Gebiete anzugeben.

- Des Weiteren muss das Unternehmen offenlegen, welche spezifischen Arbeitskräfte von Risiken und Chancen betroffen sind, z.B. bestimmte Altersgruppen, Arbeitnehmer:innen in bestimmten Fabriken oder Ländern.

In dieser Säule sollen alle Ansätze des Unternehmens zur Gestaltung, Verschlimmerung oder Abschwächung erheblicher wesentlicher Auswirkungen auf die eigenen Arbeitskräfte dargestellt werden. Der Standard fordert auch die Angabe der Strategien, um solche wesentlichen Auswirkungen zu beheben.

S1-1: Darstellung spezifischer Unternehmensrichtlinien zu „Own Workforce“

Das Unternehmen muss offenlegen:

- Ob die eigenen Richtlinien im Einklang mit international anerkannten Standards sind (UN Guiding Principles on Business and Human Rights)

- Ob sich die Richtlinien gegen Menschenhandel, Zwangs- oder Pflichtarbeit und Kinderarbeit richten

- Ob das Unternehmen über Richtlinien zur Verhütung von Arbeitsunfällen verfügt

- Ob es über spezifische Richtlinien zum Thema Diversität, Gleichstellung und Inklusion verfügt z.B. ethnische Herkunft, Hautfarbe, Geschlecht, sexuelle Ausrichtung, Geschlechtsidentität, Behinderung, Alter, Religion, politische Meinung, nationale Abstammung oder soziale Herkunft

S1-2: Darstellung der Einbindung von Arbeitnehmer:innen und Arbeitnehmervertreter:innen in Unternehmensentscheidungen, z.B. Funktionen, Häufigkeit, Verantwortlichkeiten, Effizienz.

S1-3: Erläuterung der Prozesse zur Meldung von Arbeitnehmerbeschwerden sowie deren organisatorische Einbindung, z.B. Gesamtkonzept, Monitoring, Abhilfemaßnahmen, Schutz des Beschwerdeführers, Durchführung durch Unternehmen oder Dritte.

S1-4: Beschreibung der Ansätze und Maßnahmen zur Bewältigung wesentlicher negativer und positiver Auswirkungen sowie zur Minderung wesentlicher Risiken und Nutzung wesentlicher Chancen. Beispielsweise wird darauf hingewiesen, dass Maßnahmen zur Erhöhung des Frauenanteils in den oberen Führungsebenen des Unternehmens positive Auswirkungen haben können, wie zum Beispiel die Erhöhung des Pools an qualifizierten Arbeitskräften und die Verbesserung des Ansehens des Unternehmens.

In dieser Säule legt der Berichtsstandard die quantitativen Angaben zu Arbeitsbedingungen, grundlegenden Arbeitnehmerrechten und Gleichberechtigung fest.

S1-5: Dazu zählen die operativen Ziele zur Reduzierung negativer Auswirkungen, Förderung positiver Auswirkungen und die Steuerung wesentlicher Risiken und Chancen im Zusammenhang mit den eigenen Arbeitskräften. Hierbei muss auch das Verfahren für die Festlegung der Zielvorgaben offengelegt werden, einschließlich der Angabe, ob und wie das Unternehmen direkt mit den eigenen Arbeitnehmer:innen oder Arbeitnehmervertreter:innen zusammengearbeitet hat.

Zusätzlich müssen auch zahlreiche Leistungsindikatoren offengelegt werden, um die Wirksamkeit der ergriffenen Maßnahmen zu demonstrieren. Für die Berichterstattung sind im ESRS S1 Leistungsindikatoren vorgesehen, deren Basisdaten bereits größtenteils in der Personalabteilung (oder Verwaltungsleitung) vorhanden sein dürften. Im Einzelnen sind zukünftig unter anderem die folgenden Kennzahlen im Lagebericht aufzuführen:

S1-6: Merkmale der Mitarbeitenden[3]

- Vollzeitäquivalente, Teilzeitbeschäftigte, Zeitarbeitskräfte, Arbeitnehmer:innen mit nicht garantierter Arbeitszeit und die jeweilige Aufschlüsselung nach Geschlecht und Region

- Gesamtzahl und Rate der eigenen Mitarbeiterfluktuation

- Beschreibung der Methoden und Annahmen, die bei der Datenerhebung verwendet wurden

S1-7: Merkmale von nicht-angestellten Arbeitskräften (z.B. Selbstständige)

Diese Leistungsindikatoren sollen einen Einblick in den Beschäftigungsansatz des Unternehmens geben, einschließlich des Umfangs und der Art der Auswirkungen, die sich daraus ergeben. Unternehmen müssen folgendes offenlegen:

- Gesamtzahl der nicht angestellten Arbeitskräfte in der eigenen Belegschaft

- Häufigste Arten von nicht-angestellten Arbeitskräften

- Die Art der Arbeit, die sie verrichten

- Beschreibung der Methoden und Annahmen, die bei der Datenerhebung verwendet wurden

S1-8: Tarifbindung und sozialer Dialog

Darstellung, inwieweit die Arbeits- und Beschäftigungsbedingungen der eigenen Belegschaft durch Tarifverträge festgelegt oder beeinflusst werden und inwieweit Arbeitskräfte auf betrieblicher und europäischer Ebene in den sozialen Dialog einbezogen werden. Folgende Leistungsindikatoren müssen offengelegt werden:

- Der prozentuale Anteil der von Tarifverträgen abgedeckten Arbeitskräften

- Für Arbeitskräfte ohne Tarifverträge, eine Beschreibung, ob das Unternehmen deren Arbeits- und Beschäftigungsbedingungen auf der Grundlage von Tarifverträgen festlegt

- Eine Beschreibung des Umfangs, in dem die Arbeits- und Beschäftigungsbedingungen der nicht angestellten Arbeitskräfte durch Tarifverträge beeinflusst werden

S1-9: Diversitätsindikatoren

Unternehmen müssen Folgendes offenlegen:

- Die Verteilung der Geschlechter in Anzahl und Prozentsatz auf der obersten Führungsebene

- Die Verteilung der Beschäftigten nach Altersgruppen: unter 30 Jahre, 30-50 Jahre, über 50 Jahre

S1-10 – Angemessene Löhne

Ein Unternehmen zahlt dann angemessene Löhne, wenn allen ein Lohn gezahlt wird, der die Befriedigung der Bedürfnisse des Arbeitnehmers und seiner Familie unter Berücksichtigung der nationalen wirtschaftlichen und sozialen Bedingungen ermöglicht. Unternehmen müssen offenlegen, ob alle Arbeitskräfte einen angemessenen Lohn erhalten, der sich an den geltenden Benchmarks orientiert, und wenn nicht, welche Art von Arbeitskräften keinen angemessenen Lohn erhält. Wenn dies der Fall ist, muss angegeben werden, wie viel Prozent der eigenen Belegschaft unterhalb des angemessenen Lohns bezahlt wird.

S1-11: Soziale Sicherung

Unternehmen geben an, ob die eigenen Arbeitskräfte durch Maßnahmen der sozialen Sicherung gegen Einkommensverluste aufgrund schwerwiegender Lebensereignisse abgesichert sind. Sollte dies nicht der Fall sein, müssen die entsprechenden Länder ohne Absicherung angegeben werden.

S1-12: Menschen mit Behinderung

Das Unternehmen muss den prozentualen Anteil von Menschen mit Behinderungen (inklusive einer Aufschlüsselung nach Geschlecht) im Verhältnis zu den Mitarbeitenden offenlegen.

S1-13: Ausbildung und Training

Darstellung, in welchem Umfang den Mitarbeitenden Aus- und Weiterbildungsmaßnahmen angeboten werden. Ziel dieser Offenlegungspflicht ist es, ein Verständnis der Aus- und Weiterbildungsmaßnahmen zu ermöglichen, die den Mitarbeitenden im Rahmen der kontinuierlichen beruflichen Weiterentwicklung angeboten wurden, um ihre Fähigkeiten zu verbessern.

Die Angaben müssen Folgendes umfassen (inklusive Aufschlüsselung nach Beschäftigungskategorie und Geschlecht):

- Prozentsatz der Mitarbeitenden, die an regelmäßigen Leistungs- und Karriereentwicklungsgesprächen teilgenommen haben

- Die durchschnittliche Anzahl der Weiterbildungsstunden pro Person

S1-14: Gesundheits- und Sicherheitsindikatoren

Ziel dieser Offenlegungspflicht ist es, ein Verständnis des Umfangs, der Qualität und der Leistung des Gesundheits- und Sicherheitsmanagementsystems zu ermöglichen.

Die folgenden Indikatoren müssen aufgeschlüsselt nach Mitarbeitenden und nicht angestellten Arbeitskräften angegeben werden:

- Der prozentuale Anteil der eigenen Arbeitskräfte, die von dem auf gesetzlichen Vorschriften beruhenden Arbeitsschutzmanagementsystem des Unternehmens betroffen sind

- Die Anzahl der Todesfälle aufgrund von arbeitsbedingten Verletzungen und arbeitsbedingten Erkrankungen (auch für Arbeitskräfte, die auf dem Betriebsgelände des Unternehmens arbeiten)

- Die Anzahl und Rate der meldepflichtigen Arbeitsunfälle

- Die Anzahl der Fälle von meldepflichtigen arbeitsbedingten Erkrankungen

- Die Anzahl der Ausfalltage aufgrund von arbeitsbedingten Verletzungen und Todesfällen infolge von Arbeitsunfällen, arbeitsbedingten Erkrankungen und Todesfällen infolge von Erkrankungen

S1-15: Work-Life Balance

Ziel dieser Offenlegungspflicht ist es, ein Verständnis über den Anspruch und die gelebte Praxis der Mitarbeitenden zu schaffen, Urlaub aus familiären Gründen (z.B. Mutterschaftsurlaub, Vaterschaftsurlaub, Elternurlaub, Pflegeurlaub) in einer geschlechtergerechten Weise zu nehmen. Sollten alle eigenen Arbeitskräfte Anspruch auf Urlaub aus familiären Gründen haben, reicht es für diese Offenlegungspflicht aus, dies anzugeben. Sollte dies nicht der Fall sein, muss folgendes beschrieben werden:

- Der Prozentsatz der Mitarbeitenden, die Anspruch auf Urlaub aus familiären Gründen haben

- Der Prozentsatz der berechtigten Mitarbeitenden (inklusive Aufschlüsselung nach Geschlecht), die Urlaub aus familiären Gründen genommen haben

S1-16: Vergütungsindikatoren

An dieser Stelle wird ein zweifaches Ziel verfolgt. Erstens soll das Ausmaß des Lohngefälles zwischen weiblichen und männlichen Mitarbeitenden des Unternehmens ersichtlich werden. Zweitens soll ein Einblick in das Niveau der Entgeltungleichheit innerhalb des Unternehmens geschaffen werden.

Die geforderte Offenlegung umfasst:

- Das Lohngefälle zwischen Männern und Frauen, definiert als die Differenz zwischen dem durchschnittlichen Bruttostundenverdienst von männlichen und weiblichen Mitarbeitenden

- Das Verhältnis zwischen der jährlichen Gesamtvergütung des höchstbezahlten Mitarbeitenden und dem Median der jährlichen Gesamtvergütung aller Mitarbeitenden (ohne den höchstbezahlten Mitarbeitenden)

S1-17: Menschenrechtsvorfälle

Ziel ist es, ein Verständnis dafür zu schaffen, inwieweit die eigene Belegschaft von arbeitsbedingten Vorfällen und schweren Fällen von Menschenrechtsfragen und -vorfällen betroffen ist. Die Offenlegung umfasst, vorbehaltlich der einschlägigen Datenschutzbestimmungen, arbeitsbezogene Vorfälle von Diskriminierung aus Gründen des Geschlechts, der Rasse oder der ethnischen Herkunft, der Nationalität, der Religion oder der Weltanschauung, einer Behinderung, des Alters, der sexuellen Ausrichtung oder anderer relevanter Formen der Diskriminierung, die interne und/oder externe Stakeholder in allen Geschäftsbereichen betreffen.

- Die Gesamtzahl der im Berichtszeitraum gemeldeten Vorfälle von Diskriminierung, einschließlich Belästigung

- Die Anzahl der verbleibenden Beschwerden (d.h. ohne Diskriminierung oder Belästigung), die über entsprechende Kanäle eingereicht wurden

- Die Gesamtsumme der wesentlichen Bußgelder, Strafen und Schadensersatzleistungen aufgrund von Verstößen gegen soziale und menschenrechtliche Faktoren

- Die Zahl der schwerwiegenden Menschenrechtsprobleme und -vorfälle im Zusammenhang mit der Belegschaft, einschließlich der Angabe, wie viele davon Verstöße gegen die UN-Leitprinzipien des Global Compact und die OECD-Leitsätze für multinationale Unternehmen sind

- Der Gesamtbetrag der Bußgelder, Strafen und Schadensersatzleistungen für die beschriebenen Sachverhalte und Vorfälle

[3] Vermerk: Das Wort Mitarbeitende bezieht sich nur auf Arbeitskräfte im direkten Arbeitsverhältnis mit dem Unternehmen (orig.: employees)

Abschließende Empfehlungen

Weiterführende Informationen

Hier können Sie auf den Standard zugreifen.

Außerdem hat die EFRAG Erklärvideos zu den einzelnen Standards veröffentlicht, die Ihnen einen besseren Einblick in die Thematik ermöglichen.

EFRAG. (2022). First Set of draft ESRS. https://www.efrag.org/lab6

EFRAG. (2022). Own workforce. https://www.efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FSiteAssets%2F13%2520Draft%2520ESRS%2520S1%2520Own%2520workforce%2520November%25202022.pdf

NACE-Code N78: https://nacecode.de/78-vermittlung-und-uberlasung-von-arbeitskraften

Weitere Publikationen und Veranstaltungen

In Folge ist zu allen bereits bestehenden Entwürfen der themenübergreifenden, sowie den themenspezifischen Kernstandards der Bereiche Umweltziele, Sozialstandards und Governance die Veröffentlichung von Steckbriefen, sowie Webinaren geplant.

DFGE – Institute for Energy, Ecology and Economy

Phone +49 (8192) 99733 – 20

Web www.dfge.de

DFGE übernimmt keine Haftung für die Richtigkeit oder Vollständigkeit der hier bereitgestellten Informationen. Alle Meinungen und Einschätzungen dieses Berichtes reflektieren lediglich eine Beurteilung der DFGE zum Zeitpunkt seiner Veröffentlichung und unterliegen jederzeit möglichen unangekündigten Änderungen. DFGE übernimmt keine Haftung für Fehler, Auslassungen oder Ungenauigkeiten in Bezug auf den hier aufgeführten Inhalt und dessen Interpretation. Alle Markenzeichen sind eingetragene Markenzeichen und Eigentum des jeweiligen Besitzers.

[1] Emissionen, die nach der Anwendung von Emissionsreduktionsmaßnahmen verbleiben. Dies kann aufgrund von finanziellen oder technischen Beschränkungen in Unternehmen passieren.

[2] Unternehmen sollten zunächst versuchen, Emissionen zu vermeiden oder zu reduzieren, bevor sie Maßnahmen zur Kompensation ihrer Restemissionen ergreifen.