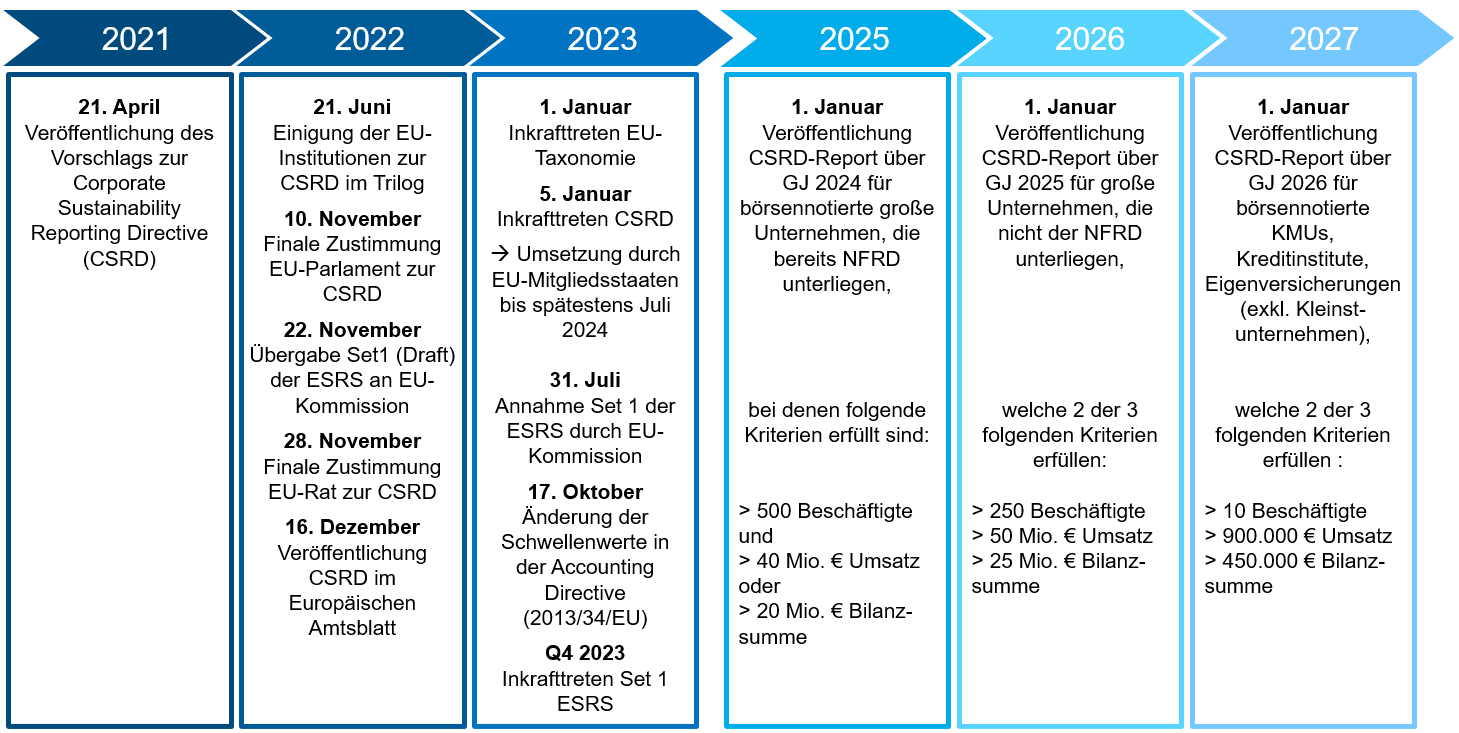

Die DFGE erweitert Ihr Beratungsangebot im Bereich Reporting um ein weiteres Modul: die EU-Taxonomie.

EU-Taxonomie und CSRD

Die EU-Taxonomie und die CSRD sind zentrale Instrumente der EU zur Förderung einer nachhaltigen Wirtschaft im Rahmen des EU Green Deals.

Die CSRD erweitert und ersetzt die bisherige Non-Financial Reporting Directive (NFRD). Sie verpflichtet eine große Anzahl von Unternehmen, detailliert und umfangreich über ihre Nachhaltigkeitsleistung zu berichten. Beispielsweise bildet die doppelte Wesentlichkeitsanalyse die Grundlage der Berichterstattung – zudem müssen Unternehmen mit einer umfassenden ESG-Strategie das Thema Nachhaltigkeit in Ihrer Unternehmensstrategie verankern.

Weitere Informationen zu den Anforderungen der neuen Berichtspflicht finden Sie hier oder in unserem neuen Video:

Ein weiterer Baustein der CSRD-Berichtsplicht ist die EU-Taxonomie. Um das Ziel des klimaneutralen Wirtschaftens in der EU bis 2050 zu erreichen, ist das Finanzwesen ein entscheidender Wegbereiter -daher wurde die EU-Taxonomie Verordnung entwickelt. Die EU-Taxonomie beschreibt einen Rahmen, um nachhaltige Wirtschaftsaktivitäten innerhalb der EU allgemeingültig zu klassifizieren. Wenn die Wirtschaftsaktivität eines Unternehmens als taxonomiekonform geprüft wurde, kann sie als nachhaltig eingestuft werden, denn sie trägt dazu bei, die Klimaziele der EU zu erreichen (siehe Abbildung 1). Unternehmen müssen dann offenlegen, wie viel Umsatz, Investitionsausgaben und Betriebsausgaben der Wirtschaftsaktivität zugeordnet werden können. Dies soll den Kapitalfluss auf ökologisch nachhaltige Aktivitäten lenken und nachhaltige Investitionen fördern.

Deep-Dive EU-Taxonomie

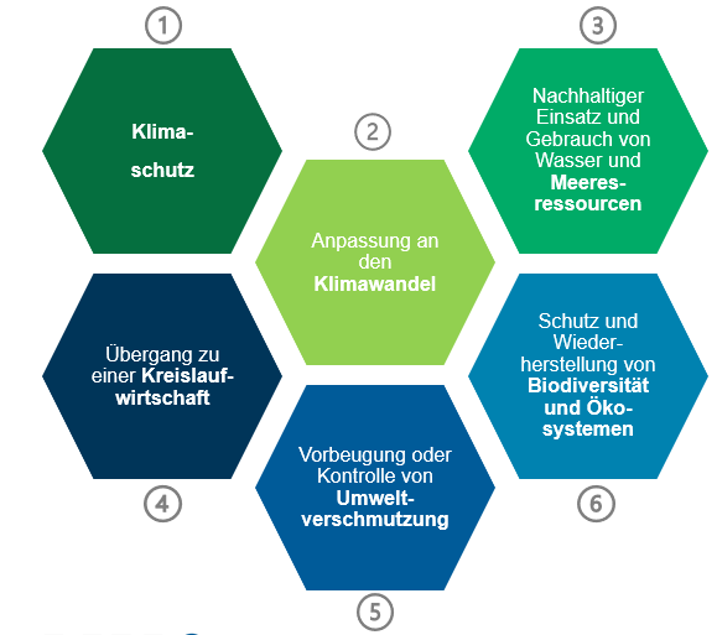

Die EU-Taxonomie umfasst sechs Umweltziele: Klimaschutz, Anpassung an den Klimawandel, nachhaltige Nutzung von Wasserressourcen, Übergang zu einer Kreislaufwirtschaft, Vermeidung von Umweltverschmutzung und Schutz der Biodiversität (siehe Abbildung 1). Die EU-TaxonomieVerordnungen definieren für bestimmte Wirtschaftsaktivitäten aus verschiedenen Sektoren technische Prüfkriterien pro Umweltziel. Unternehmen, die unter die CSRD-Berichtspflicht fallen, müssen offenlegen, inwieweit ihre Wirtschaftsaktivitäten (Kerngeschäft + Querschnittsaktivitäten) mit diesen Kriterien übereinstimmen.

Abbildung 1: Die 6 Ziele der EU-Taxonomie Verordnung

Mit einer Betroffenheitsanalyse (Eligablity Prüfung) und einer Übereinstimmungsprüfung (Alignement Prüfung) bestimmen Unternehmen, ob EU-taxonomiekonforme Wirtschaftsaktivitäten vorliegen. Der EU-taxonomiekonforme Anteil an Umsatz, Investitionen (CapEx) und Betriebsausgaben (OpEx) durch die ausgeübte Wirtschaftsaktivität muss in den CSRD-Bericht aufgenommen und taxonomiekonforme und -fähige Wirtschaftsaktivitäten angegeben werden.

| Taxonomiefähige („eligible“) Wirtschaftsaktivitäten | Taxonomiekonforme („aligned“) Wirtschaftsaktivitäten |

| Aktivitäten sind „taxonomiefähig“, wenn sie sich Taxonomie-Kriterien zuordnen lassen (unabhängig davon, ob die Kriterien erfüllt werden). | Aktivitäten sind „taxonomiekonform“ wenn die taxonomiefähigen Aktivitäten die Kriterien der EU-Taxonomie Verordnung auch erfüllen. |

Tabelle 1: Taxonomiefähige und taxonomiekonforme Wirtschaftsaktivitäten

Ablauf der Analyse zur Taxonomiekonformität

Schritt 1: Betroffenheitsanalyse (Eligablity Prüfung) – Identifizierung von Wirtschaftsaktivitäten, die von der EU-Taxonomie Verordnung abgedeckt werden („Taxonomiefähigkeit“)

Kernfrage: Übt mein Unternehmen Wirtschaftsaktivitäten (Kerngeschäft + Querschnittsaktivitäten) aus die taxonomiefähig sind?

Schritt 2: Prüfung technischer Bewertungskriterien (Alignement Prüfung) – Um nach der EU Taxonomie Verordnung als nachhaltige wirtschaftliche Tätigkeit eingestuft zu werden, müssen folgende Punkte erfüllt sein:

- „Substantial Contribution“: Die wirtschaftliche Tätigkeit leistet einen Beitrag für mindestens eines der definierten Umweltziele (siehe Abbildung 1)

- „Do Not Significant Harm – DNSH“: Die wirtschaftliche Tätigkeit schadet keinem der anderen definierten Umweltziele signifikant

- „Minimum Social Safeguards“: Die wirtschaftliche Tätigkeit erfüllt soziale Sicherheitsstandards und es werden grundlegende Arbeits- und Sozialstandards eingehalten. Im Grundsatz stellt die EU-Taxonomie zum Beispiel auf die UN Guiding Principles on Business and Human rights ab.

Kernfrage: Erfüllen meine taxonomiefähigen Wirtschaftsaktivitäten die technischen Prüfkriterien zur Taxonomiekonformität?

Schritt 3: Zuordnung und Offenlegung von Umsatz, Investitionsausgaben (CapEx) und Betriebsaufwand (OpEx) pro taxonomiekonformer Wirtschaftsaktivität im Geschäftsbericht.

Was muss berichtet werden?

- Umsatz, CapEx (Investitionsausgaben) und OpEx (Betriebsausgaben) müssen den taxonomiekonformen Wirtschaftsaktivitäten zugeordnet und im Geschäftsbericht offengelegt werden (gemäß einer vorgegebenen Tabellenstruktur)

- Zuordnung der Aktivitäten zum jeweiligen Umweltziel sowie Darstellung der Prüfkriterien

- Erklärung und Dokumentation, welche konkreten Unternehmensaktivitäten als taxonomiefähig oder -konform ermittelt wurden und wie vorgegangen wurde, um die Taxonomiekonformität zu beurteilen

- Angabe der Rechnungslegungsmethode (konkrete Erklärung wie Umsätze, CapEx und OpEx ermittelt und zugeordnet wurden) sowie Verweise auf die entsprechenden Posten für Umsatzerlöse und Investitionsausgaben im Jahresabschluss

- Im Rahmen der CSRD-Berichterstattung müssen Angaben in weiteren Standards, wie bspw. E1, E2, E4 zur EU-Taxonomie gemacht werden.

- Abgeben einer Negativ-Erklärung, wenn Unternehmen die Kriterien der EU-Taxonomie für eine nachhaltige Klassifizierung nicht erfüllen

Packen Sie es an!

Wir nehmen Sie an die Hand und begleiten Sie bei einer erfolgreichen Umsetzung Ihrer EU-Taxonomie-Berichterstattung. Kontaktieren Sie uns gerne via mail unter oder Telefon: +49 81 929973320

{kind=link}