Doppelte Wesentlichkeit: Der erste Schritt unter den ESRS – Warum Unternehmen tiefer gehen müssen

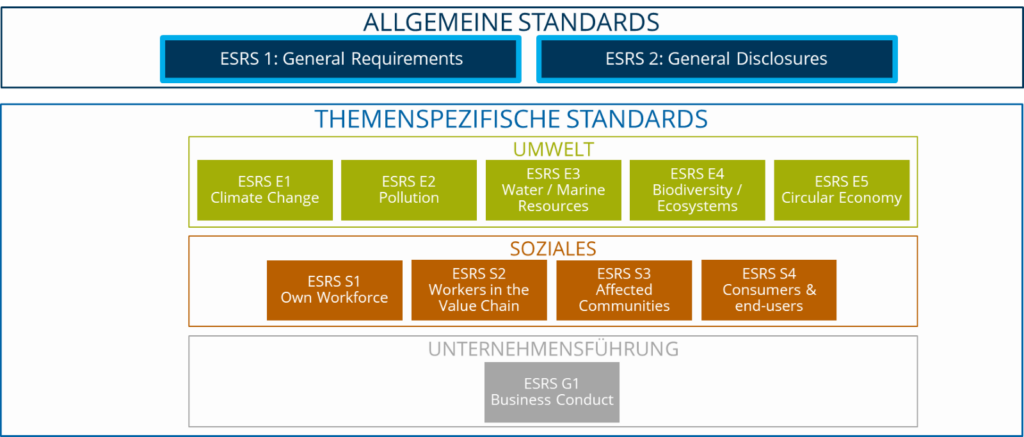

Die doppelte Wesentlichkeit steht aktuell für viele Unternehmen im Fokus. Diese Analyse dient nicht nur dazu, die berichtspflichtigen Themen zu identifizieren, sondern kann auch als erste Risiko- und Chancenanalyse angesehen werden. Unter den European Sustainability Reporting Standards (ESRS) nimmt diese Analyse eine entscheidende Rolle ein und sollte keinesfalls unterschätzt werden. Doch die doppelte Wesentlichkeit markiert lediglich den Anfang einer Reihe von Risiko- und Chancenbewertungen. Ein genauer Blick auf die Struktur der ESRS zeigt, warum Unternehmen weitergehende Schritte unternehmen müssen (Abbildung 1).

ESRS 1 & 2: Die Basis der Berichterstattung – Warum kein Weg an den allgemeinen Standards vorbeiführt

Bei der Umsetzung der ESRS-Anforderungen gilt es, alle wesentlichen Themen stets im Zusammenhang mit den allgemeinen Anforderungen (ESRS 1) und allgemeinen Angaben (ESRS 2) zu betrachten. Diese beiden Standards bilden den übergeordneten Rahmen und sind verpflichtend für alle berichtspflichtigen Unternehmen. Dementsprechend sind auch alle Angaben, die sich innerhalb eines spezifischen Themen-Standards darauf beziehen, verpflichtend umzusetzen.

ESRS 2 IRO-1: Mehr als nur doppelte Wesentlichkeit

Einer der wichtigsten Punkte in den verpflichtenden Standards ist der ESRS 2 IRO-1, der die Grundlage für eine umfassende und transparente Darstellung von Nachhaltigkeitsthemen bildet. Er legt fest, wie Unternehmen ihre Prozesse zur Identifikation und Bewertung von wesentlichen Auswirkungen, Risiken und Chancen (IROs) im Bereich Nachhaltigkeit offenlegen sollen. Somit ist dies der Standard für die doppelte Wesentlichkeit. Die Ergebnisse bestimmen, welche Themen von E1 bis E5 über S1 bis S4 sowie G1 berichtet werden müssen (Abbildung 1). Aber: Der IRO-1 geht darüber hinaus und wird von weiteren Standards aufgegriffen, wie in Anlage C der ESRS dargelegt wird (Tabelle 1).

| Angabepflicht nach ESRS 2 | Themenstandards |

| IRO-1 Beschreibung der Verfahren zur Ermittlung und Bewertung der wesentlichen Auswirkungen, Risiken und Chancen | – ESRS E1 Klimawandel (Absätze 20 und 21) – ESRS E2 Umweltverschmutzung (Absatz 11) – ESRS E3 Wasser- und Meeresressourcen (Absatz 8) – ESRS E4 Biologische Vielfalt und Ökosysteme (Absätze 17 und 19) – ESRS E5 Ressourcennutzung und Kreislaufwirtschaft (Absatz 11) – ESRS G1 Unternehmenspolitik (Absatz 6) |

Verpflichtende Anwendung des ESRS 2 IRO-1

Dies bedeutet im Umkehrschluss, dass die in ESRS 2 IRO-1 beschriebenen Prozesse zur Identifizierung und Bewertung wesentlicher IROs für alle wesentlichen Themen relevant sind, die sich auf den IRO-1 beziehen. Unternehmen müssen die Anforderungen des IRO-1 in allen Fällen auf die in der Anlage C (Tabelle 1) genannten wesentlichen Themenstandards anwenden. Dies unterstreicht die fundamentale Bedeutung dieser Angabepflicht für die gesamte Nachhaltigkeitsberichterstattung.

Die innerhalb der Themenstandard beschriebenen Prozesse in Bezug auf diesen Punkt bezeichnen die ESRS zwar als Identifikation materieller/ wesentlicher Themen, dies bezieht sich jedoch nicht ausschließlich auf die doppelte Wesentlichkeit. Vielmehr müssen themenspezifische Aspekte analysiert werden, wie etwa finanzielle Auswirkungen transitorischer und physischer Klimarisiken innerhalb des E1 Standards zum Klimawandel.

Detaillierte Offenlegung: Bei der Anwendung von IRO-1 auf die Themenstandards müssen Unternehmen alle relevanten Kriterien offenlegen, die im Prozess der Identifizierung und Bewertung verwendet werden. Dies umfasst Aspekte wie Standort, Aktivität, Branche oder die Einbeziehung betroffener Gemeinschaften und besonders die Methode. Eine kurze Zusammenfassung findet sich in der Tabelle.

| Themenstandard | Fokus des IRO-1 | ESRS Empfehlung für mögliche Methoden |

| E1 | – Die Identifikation und Bewertung klimabezogener physischer Risiken entlang der gesamten Wertschöpfungskette – Die Identifikation und Bewertung von klimabezogenen transitorischen Risiken und Chancen | Task Force on Climate-Related Financial Disclosures (TCFD) |

| E2 | – Identifizierung und Bewertung der Auswirkungen, Risiken und Chancen im Zusammenhang mit Umweltverschmutzung – – Einbezug von Methoden zur Identifikation von Verschmutzungsrisiken bei der Überprüfung von Standorten und Geschäftstätigkeiten | LEAP-Ansatz |

| E3 | – Identifizierung und Bewertung wasserbedingter Risiken und Chancen, einschließlich physischer und transitorischer Risiken – Berücksichtigung der Wesentlichkeit dieser Ressourcen für das Unternehmen (bspw. Abhängigkeiten) | LEAP-Ansatz |

| E4 | – Identifizierung und Bewertung der eigenen Standorte, Geschäftstätigkeiten sowie der vor- und nachgelagerten Wertschöpfungskette hinsichtlich Auswirkungen auf die Biodiversität – Einbezug von Verfahren zur Bewertung der Abhängigkeit des Unternehmens von der Natur. | LEAP-Ansatz Darüber hinaus hilft: The Taskforce on Nature-related Financial Disclosures (TNFD) |

| E5 | – Risiken und Chancen in Bezug auf Ressourcennutzung und Kreislaufwirtschaft – — Berücksichtigung von Aspekten wie Ressourceninput, -output und Abfallmanagement sowie der Abfallhierarchie | LEAP-Ansatz |

| G1 | – Detaillierte Darlegung, wie sie wesentliche Auswirkungen, Risiken und Chancen in Bezug auf ihre Unternehmenspolitik identifizieren und bewerten – Dies umfasst die Darlegung von Überwachungsprinzipien, Entscheidungsfindungen und Risikofaktoren | LEAP-Ansatz |

Durch diese umfassende Anwendung und Verknüpfung trägt ESRS 2 IRO-1 wesentlich dazu bei, eine konsistente und gründliche Nachhaltigkeitsberichterstattung über alle Themenstandards hinweg zu gewährleisten.

Analyse von Risiken und Chancen – Auf dem Weg zu mehr Resilienz

Wichtig ist, dass Unternehmen diese Analysen nicht nur unter dem Gesichtspunkt der Berichtspflicht begreifen. Die ESRS fördern eine umfassende und detaillierte Betrachtung von Risiken mit dem Ziel, die Resilienz von Unternehmen zu stärken. Resilienz beschreibt die Fähigkeit eines Unternehmens, auf Veränderungen und Herausforderungen flexibel zu reagieren, negative Auswirkungen abzufedern und sich nachhaltig anzupassen. Indem Risiken frühzeitig erkannt und adressiert werden, können Unternehmen nicht nur ihre Widerstandsfähigkeit erhöhen, sondern auch neue Chancen aktiv nutzen. Die ESRS legen damit den Grundstein für eine strategische und nachhaltige Unternehmensführung, die langfristigen Erfolg sichert. Essenzielle Vorteile für Unternehmen sind unter anderem:

- Grundlage für Nachhaltigkeitsberichterstattung: IRO-1 definiert den Prozess zur Identifizierung und Bewertung wesentlicher Auswirkungen, Risiken und Chancen, was die Basis für die gesamte Nachhaltigkeitsberichterstattung bildet.

- Strukturierter Ansatz: Es bietet Unternehmen einen strukturierten Rahmen für die Analyse ihrer Nachhaltigkeitsaspekte, was zu einer systematischeren und umfassenderen Betrachtung führt.

- Stakeholder-Engagement: Der Prozess fördert die Einbeziehung von Stakeholdern, was zu einem besseren Verständnis ihrer Erwartungen führt.

- Verknüpfung mit Unternehmensstrategie: Es ermöglicht Unternehmen, Nachhaltigkeitsaspekte mit ihrer Strategie und ihrem Geschäftsmodell zu verknüpfen, was zu einer integrierten Betrachtungsweise führt.

- Risikomanagement: Es unterstützt Unternehmen bei der Identifikation und dem Management von Nachhaltigkeitsrisiken, was zur langfristigen Wettbewerbsfähigkeit beiträgt.

- Chancenerkennung: Neben Risiken werden auch Chancen identifiziert, was Unternehmen neue Geschäftsmöglichkeiten eröffnen kann.

- Abhängigkeiten erkennen und gezielt reduzieren.

- Grundlage für kontinuierliche Verbesserung: Durch die regelmäßige Durchführung des IRO-1-Prozesses können Unternehmen ihre Nachhaltigkeitsleistung kontinuierlich verbessern und anpassen.

- Verbesserte Transparenz: Durch die detaillierte Offenlegung des Prozesses erhöht sich die Transparenz gegenüber Stakeholdern.

- Resilienz: Die genannten Punkte führen zu einer deutlichen Verbesserung der Anpassungsfähigkeit von Unternehmen.

DFGE: Ihr Partner für ESG-Risiko- und Chancenanalysen

Die DFGE unterstützt Sie mit umfangreicher Expertise im Bereich ESG-Risiko- und Chancenanalysen, wie etwa Klimarisiken und -chancen. Strukturiert helfen wir Ihnen, Risiken und Chancen zu identifizieren, zu bewerten und zu priorisieren. Gemeinsam entwickeln wir maßgeschneiderte Strategien, um Ihre Resilienz zu stärken und nachhaltige Chancen optimal zu nutzen. Kontaktieren Sie uns unter oder telefonisch unter +49 8192-99733-20.