Update:

Ein Update des Standards ESRS S1 aus Juli 2025 ist hier zu finden.

Kontext und Inhalte des Standards

Der ESRS S1 „Eigene Belegschaft“ ist einer der themenbezogenen Standards im Bereich „Sozialinformationen“ des ESRS und setzt einen umfassenden Rahmen für die Berichterstattung über die eigene Belegschaft. Sein Ziel ist es, die wesentlichen Auswirkungen des Unternehmens auf die eigene Belegschaft sowie damit verbundene Risiken und Chancen zu beschreiben und die Reaktionen des Unternehmens darauf transparent darzustellen.

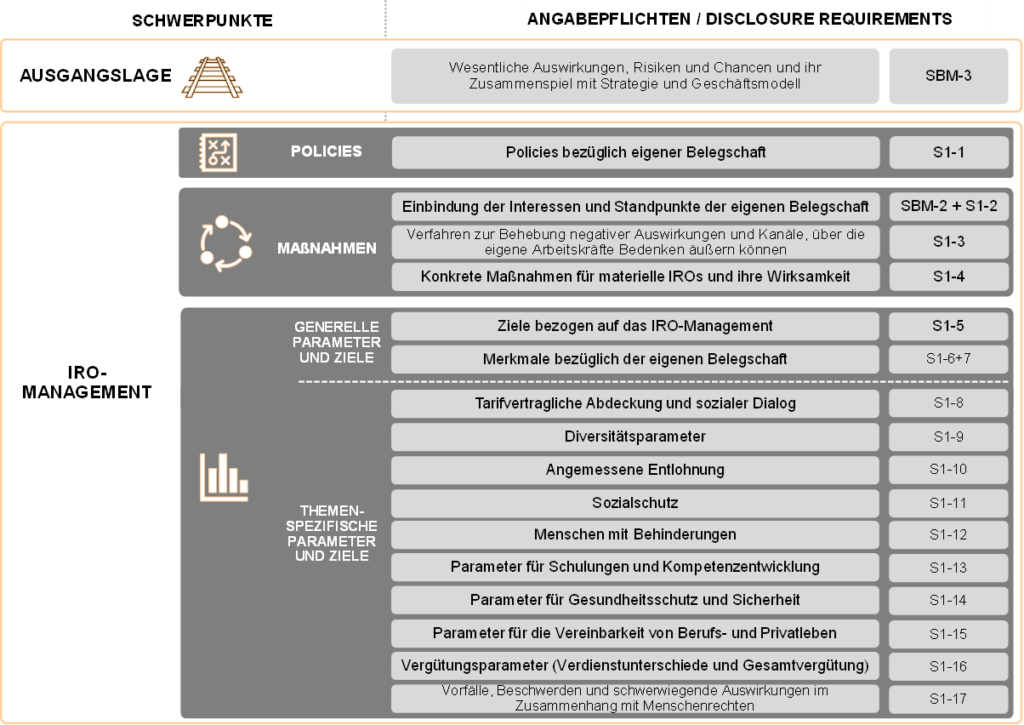

Die Struktur des Standards folgt dabei dem übergreifenden ESRS-Rahmenwerk, indem sie Angaben zu Richtlinien, Maßnahmen, Zielen und Leistungsindikatoren in Bezug auf die eigene Belegschaft fordert (siehe Abbildung unten). Insgesamt umfasst der ESRS S1 17 Angabepflichten, die ein breites Spektrum an Themen wie Arbeitsbedingungen, Entlohnung, Gleichstellung, Diversität, Arbeits- und Sozialschutz abfragen. Damit hat der ESRS S1 die meisten Angabepflichten aller ESRS-Standards, was die Bedeutung der eigenen Belegschaft als zentrale Stakeholder-Gruppe im Nachhaltigkeitsmanagement unterstreicht. Jedoch unterliegen diese Angabepflichten dem Wesentlichkeitsvorbehalt. Unternehmen müssen also zunächst eine doppelte Wesentlichkeitsanalyse durchführen, um zu entscheiden, welche Themenstandards tatsächlich wesentliche sind und berichtet werden müssen.

Eine detaillierte Aufarbeitung der Inhalte des Standards finden Sie in dem hier verlinkten Blogeintrag der DFGE. Der folgende Text bezieht sich indes auf die konkrete Umsetzung des Standards.

Die Umsetzung des ESRS 1 Standards

Die Umsetzung des ESRS S1 erfordert angesichts der Vielzahl an Datenpunkten und Offenlegungspflichten einen gut strukturierten und koordinierten Ansatz. Eine enge Zusammenarbeit zwischen den Nachhaltigkeitsverantwortlichen und der Personalabteilung (HR/Training) ist dabei essenziell, da der Schwerpunkt des Standards auf der eigenen Belegschaft liegt. Die Personalabteilung spielt insbesondere bei der Erfassung und Bereitstellung der erforderlichen Daten, die zur Berichterstattung notwendig sind, eine zentrale Rolle.

Ein Teil der Angabepflichten (S1-6 bis S1-17) lässt sich in der Regel durch reine Datensammlung abdecken. Denn diese Angabepflichten erfordern die Beschreibung von Merkmalen der eigenen Belegschaft anhand klar definierter Indikatoren. Dazu gehören beispielsweise Informationen zu Schulungen und Kompetenzentwicklungen (S1-13) sowie zur Diversität (S1-9).

Andere Angabepflichten hingegen sind komplexer und können umfassendere Maßnahmen erforderlich machen, die möglicherweise eine Anpassung der Unternehmensstrategie oder -strukturen mit sich bringen. Dies betrifft das Management von Auswirkungen, Risiken und Chancen (kurz „IRO-Management“), das durch S1-1 bis S1-5 sowie durch SBM-2 und SBM-3 geregelt ist. Der Umfang dieser Maßnahmen hängt stark von den bestehenden Strukturen und Aktivitäten des Unternehmens ab, ebenso wie von der Wesentlichkeit der jeweiligen Themen. Daher ist ein unternehmensspezifischer Ansatz unabdingbar. Um die Erfüllung der Anforderungen effizient zu gestalten, empfehlen wir eine schrittweise Vorgehensweise:

Ausgangslage: die Grundlagen für effektives Handeln schaffen

Um ein effektives IRO-Management sicherzustellen, müssen die IROs in Bezug auf die eigene Belegschaft spezifiziert bzw. tiefergehend analysiert werden. Ausgangspunkt hierfür sind all jene IROs, die im Rahmen der doppelten Wesentlichkeitsanalyse ermittelt wurden. Diese sollten zusätzlich um die IROs ergänzt werden, die aus dem Climate Transition Plan hervorgehen – einem Plan, der gemäß dem Themenstandard E1 die strategische Ausrichtung des Unternehmens auf eine nachhaltige, kohlenstoffarme Wirtschaft bis 2050 beschreibt.

Die identifizierten IROs gilt es schließlich detailliert aufzubereiten, insbesondere in Hinblick auf deren Umfang und die betroffenen Personengruppen in der Belegschaft. Eine zentrale Rolle spielt dabei die Einbindung aller relevanten Unternehmensbereiche sowie derjenigen Personengruppen, die maßgeblich betroffen sind oder sein könnten. Diese Partizipation ermöglicht es, die Ergebnisse zu validieren und gegebenenfalls anzupassen.

IRO-Management: Die IROs effektiv adressieren

Nach der Identifizierung der IROs liegt der Fokus darauf, das Unternehmen so auszurichten, dass negative Auswirkungen verhindert oder reduziert, Risiken minimiert und positive Auswirkungen sowie Chancen genutzt werden können – kurzum, das IRO-Management.

- Ein zentraler Bestandteil des IRO-Managements ist dabei die aktive Einbeziehung der eigenen Belegschaft – nicht nur bei der Identifizierung der IROs, sondern auch bei der Entwicklung passender Maßnahmen (S1-2 & SBM-2). Hierzu zählen effektive Kommunikationskanäle für die Meldung von Bedenken der Mitarbeitenden sowie klar definierte Abhilfeprozesse

in Bezug auf jene Bedenken. Falls diese Mechanismen noch nicht vorhanden sind, bedarf es hier einer konzeptionellen Erarbeitung, wie diese Einbindungsprozesse auszusehen haben. Dabei empfiehlt es sich, auf Strukturen aufzubauen, die im Rahmen des Lieferkettensorgfaltspflichtengesetzes (LkSG) oder des Hinweisgeberschutzgesetzes (HinSchG) implementiert wurden, um Synergien zu nutzen.

- Ein weiterer Kernpunkt des IRO-Managements ist die Umsetzung von konkreten Maßnahmen, die drei Hauptaspekte adressieren: den Umgang mit wesentlichen positiven und negativen Auswirkungen, das Management wesentlicher Risiken und die Nutzung von Chancen (S1-4). Hierbei können bestehende Unternehmensmaßnahmen als Grundlage dienen, weiterentwickelt oder bei Bedarf angepasst werden. Eine umfassende Gap-Analyse, die bestehende Maßnahmen mit den notwendigen Anforderungen abgleicht, ist für diesen Prozess unerlässlich. Workshops mit Stakeholdern – insbesondere der eigenen Belegschaft – helfen dabei, Maßnahmen kontextgerecht anzupassen und deren Effektivität zu maximieren.

- Um die Effektivität des IRO-Managements zu gewährleisten, bedarf es einer Kontrolle bzw. Leistungsmessung (S1-5). Dafür sind konkrete Zielvorgaben und Indikatoren zu benennen. Gewinnbringend sind dabei – je nach Quantifizierbarkeit der Ziele – sowohl quantitative als auch qualitative Indikatoren. Je SMARTer (Spezifisch, Messbar, Attraktiv, Realistisch und Terminiert) die Ziele und Indikatoren definiert sind, desto präziser können IROs bewertet werden und desto effektiver kann das Unternehmen reagieren, was gleichzeitig die Resilienz des Unternehmens erhöht.

- Der letzte Baustein des IRO-Managements bezieht sich auf den institutionellen Rahmen: Den Managementansatz gilt es, in bestehende oder neu zu erarbeitende Unternehmensrichtlinien, -strategien oder Codes of Conduct zu integrieren und somit zu institutionalisieren. Ein Abgleich der Anforderungen und Details des erarbeiteten IRO-Managements mit den bestehenden Richtlinien des Unternehmens dient hier als notwendiger Ausgangspunkt.

Fazit

Zusammenfassend lässt sich festhalten, dass der ESRS S1 den Unternehmen die Möglichkeit bietet, ein umfassendes Verständnis ihrer Auswirkungen auf die eigene Belegschaft zu entwickeln. Durch die strukturierte Analyse und Berichterstattung können Unternehmen Auswirkungen, Risiken und Chancen im Zusammenhang mit ihrer Belegschaft frühzeitig erkennen und proaktiv managen. Dies fördert nicht nur die soziale Nachhaltigkeit, sondern kann auch zu einer gesteigerten Mitarbeiterzufriedenheit, höherer Produktivität und einem positiven Unternehmensimage beitragen – letztlich stärkt dies die Wettbewerbsfähigkeit und den langfristigen Erfolg des Unternehmens.

ESRS S1 Support durch die DFGE

Die DFGE verfügt über 25 Jahre Erfahrung im Bereich der Nachhaltigkeit und kann Ihnen helfen, die wesentlichen Informationen für die kommende CSRD zu sammeln und zu validieren. Wir bieten Unterstützung in Form von Komplettpaketen oder pro Modul für Ihren Lagebericht, Ihren Geschäftsbericht oder für Ihren nichtfinanziellen Bericht. Sollten Sie weitere Fragen haben besuchen sie gerne unsere CSRD Lösungsseite oder lernen sie hier mehr über die ESRS. Wir stehen Ihnen auch via Mail oder telefonisch +49 8192 99 7 33-20 gerne zur Verfügung.