UPDATE: ESRS E1 – Wichtige Entwurfsänderungen: Was Unternehmen wissen sollten!

Hintergrund & Aktuelles zum Standard ESRS E1

Die Corporate Sustainability Reporting Directive (CSRD) der Europäischen Union ist neben mehreren anderen Regularien aktuell vor dem Hintergrund der sogenannten EU „Omnibus“-Initiative in aller Munde. Eines vorweg: An den Zielen des EU Green Deal wird festgehalten. Zahlreiche Unternehmen unterstützen die Green-Deal-Ziele wie den Übergang zu einer klimaneutralen Wirtschaft bereits, indem sie die EU-Standards zu Nachhaltigkeitsberichterstattung ESRS E1 (Klimawandel) anwenden, und ihre Ziele und CO2-Reduktionspfade und -maßnahmen entsprechend offenlegen. Die Kommission hat sich nach Anhörung von Interessengruppen am 26.02.2025 dazu entschieden, die bestehenden Standards für die Nachhaltigkeitsberichterstattung (ESRS) im Sinne der Wettbewerbsfähigkeit der betroffenen Unternehmen zu vereinfachen und deren verpflichtende Anwendung um bis zu zwei Jahre zu verschieben. Damit wird naturgemäß auch die nationale Umsetzung der CSRD in Deutschland erst erfolgen, wenn diese Vereinfachungen erarbeitet sind.[1] Was heißt das nun für Unternehmen, die sich bereits auf den Dekarbonisierungspfad begeben haben und Inhalte nach den ESRS E1 erarbeiten?

Grundsätzlich ändert sich an der Notwendigkeit zur Dekarbonisierung der Unternehmen nichts, weil die EU Green Deal Ziele ja bestehen bleiben. Es sollen aber in Zukunft einzelne Berichtspflichten vereinfacht werden. Das ist aber kein Grund abzuwarten oder zu zögern. Auch bisher war der Ansatz der Unternehmen meist, zunächst einmal die Mindestanforderungen der Berichtspflicht zu erfüllen. Diese werden sich auch in vereinfachten ESRS wiederfinden. Dazu gehört vor allem ein solide berechneter Corporate Carbon Footprint und daraus abgeleitete Maßnahmen zur Reduzierung des CO2-Fußabdrucks des Unternehmens. Unternehmen, die bereits jetzt an der Umsetzung dieser Anforderungen arbeiten, haben sich also einen zeitlichen Vorsprung erarbeitet, der ihnen dabei hilft, künftige Wettbewerbsvorteile zu sichern. Sie sollten sich aber gleichzeitig auf die wesentlichen und sinnvollen Berichtspflichten konzentrieren. Die DFGE unterstützt bei dieser Priorisierung wie auch bisher schon unsere Kunden individuell, immer unter Berücksichtigung der aktuellen Regulatorik. Eine solide Basis in Form eines belastbaren CO2-Fußabdrucks und seiner sukzessiven Reduktionsmöglichkeiten wie sie in ESRS E1 beschrieben werden, ist essenziell, um damit eine ökologisch und ökonomisch sinnvolle Steuerung des jeweiligen Unternehmens zu ermöglichen. Das primäre Ziel jedes Unternehmens muss erstens sein, sich gegenüber den Folgen des Klimawandels gut aufzustellen; neben dieser „Resilienz“ – der Anpassung an den Klimawandel – muss es aber auch selbst zum Übergang hin zu einer kohlenstoffneutralen Wirtschaft durch eigene Maßnahmen zum Klimaschutz beitragen. Die Regulatorik ist dabei nicht Selbstzweck, sondern muss den Unternehmen durch einen verlässlichen Rahmen helfen, die notwendigen Maßnahmen zu adressieren und sich mit Marktbegleitern vergleichen zu können. ESRS E1 „Klimawandel“ gibt dafür auch weiterhin einen wertvollen Rahmen.

Was ebenfalls bleiben wird: Die Berichterstattung zu nichtfinanziellen Nachhaltigkeitsthemen wie Klimaschutz wird Teil des Lageberichts werden. Auch am Grundprinzip der doppelten Wesentlichkeit wird sich nichts ändern, also dass sowohl die finanziellen Auswirkungen des Klimawandels auf das Unternehmen (“Outside-In”) betrachtet werden, als auch die negativen oder positiven Effekte, die das Unternehmen auf den Klimawandel hat (“Inside-Out”).

Dreh- und Angelpunkt jeder Klimastrategie: Der Climate Transition Plan

Der Standard ESRS E1 beinhaltet die Themen Klimaschutz, Klimaanpassung und Energie. Es werden auch in einer vereinfachten Form des Standards weiterhin folgende klimarelevante Aspekte offenzulegen sein:

- Wesentliche klimabezogene Risiken und Chancen, die sich aus der Abhängigkeit vom Klimawandel sowie den eigenen Auswirkungen darauf ergeben. Diese basieren auf einer Szenarioanalyse, die verschiedene Klimaszenarien berücksichtigt.

- Klimaübergangsplan („Climate Transition Plan“), der folgende Kernelemente enthält:

- Strategien und Anpassungsfähigkeit des Geschäftsmodells an ein 1,5°C-kompatibles Ziel;

- Vergangene, aktuelle und geplante Maßnahmen zur Begrenzung der globalen Erwärmung auf 1,5 °C;

- Finanzielle Auswirkungen dieser Risiken und Chancen auf das Unternehmen in kurz-, mittel- und langfristiger Perspektive.

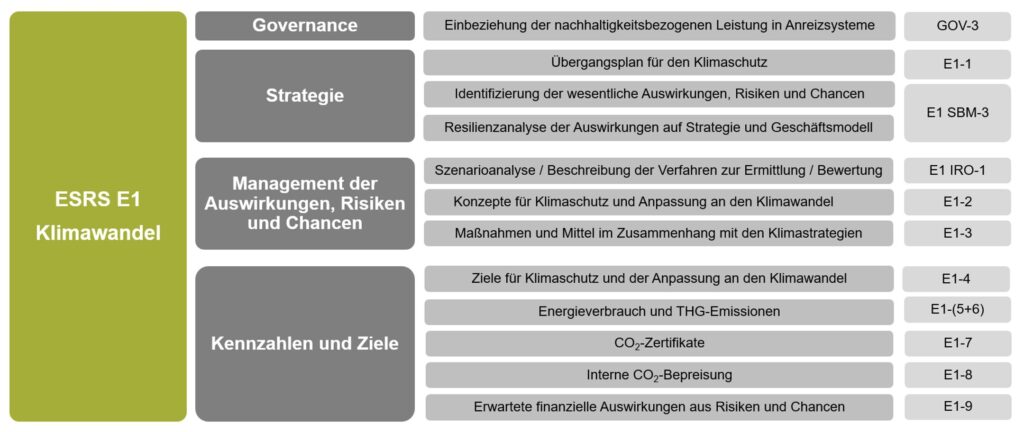

Die Grundstruktur des ESRS E1 und seiner Inhalte und Angabepflichten ist sinnvoll und wird sich im Grundsatz nicht ändern – siehe folgende Abbildung:

Die oben dargestellte Struktur eignet sich als Leitfaden, um alle für ein Unternehmen relevanten Aspekte abzuarbeiten. Grundsätzlich muss ein Unternehmen sein Klimamanagement in seine Strategie und Führungsorgane einbetten. Es sollte sich im Rahmen seines Risikomanagements im Klaren darüber sein, wie klimabezogene Auswirkungen, Risiken und Chancen identifiziert wurden. Letztlich benötigt jedes Unternehmen, das erfolgreich Klimaanpassung und Klimaschutz betreibt, einen Climate Transition Plan (E1-1). Dieser beschreibt konkrete Ziele und Maßnahmen für den Übergang zur Klimaneutralität im Einklang mit dem 1,5°C-Szenario und erlaubt es dem Unternehmen, sich und seine Fortschritte daran regelmäßig zu messen.

Um ein wirksames Management der Auswirkungen, Risiken und Chancen zu bewerkstelligen, müssen neben den physischen Klimarisiken wie Stürmen, Überschwemmungen oder Waldbränden, auch die transitorischen Risiken des Klimawandels, etwa durch technologische Innovationen oder Marktveränderungen, berücksichtigt werden, aber auch die Chancen im Zusammenhang mit dem Klimawandel analysiert werden. Hierbei setzen methodische Ansätze und Konzepte (E1-2) den Rahmen, während ESRS E1-3 den Fokus auf die konkrete Umsetzung in Form von geplanten und bereits ergriffenen Maßnahmen und deren dafür notwendigen Investitionsausgaben (CapEX) und Betriebsausgaben (OpEx) zur Erreichung der Klimaziele des Unternehmens legt.

Der Kern jedes Klimamanagements im Unternehmen sind die quantitativen Kennzahlen für Klimaschutz und Klimaanpassung. Dazu gehören neben konkreten Zielsetzungen zur Eindämmung des Klimawandels und zur Anpassung an klimatische Veränderungen (E1-4) auch der Energieverbrauch und Energiemix des Unternehmens (E1-5), sowie seine Treibhausgasemissionen (E1-6). Weiterhin sind Werkzeuge wie der Einsatz von Emissionszertifikaten (E1-7) und interne CO₂-Preise (E1-8) möglich. Letztendlich sollte sich jedes Unternehmen auch über die potenziellen finanziellen Auswirkungen der identifizierten physischen und transitorischen Risiken und Chancen klar sein (E1-9).

Grundlage jedes erfolgreichen Klimamanagements: Der Corporate Carbon Footprint

Zentraler Ausgangspunkt jedes erfolgreichen Klimamanagements im Unternehmen ist der CO2-Fußabdruck eines Unternehmens (Corporate Carbon Footprint). Er ist eine Bestandsaufnahme und zeigt auf, durch welche Aktivitäten des Unternehmens direkt oder indirekt THG-Emissionen verursacht werden. Nur wenn diese Datengrundlage in ausreichender Qualität vorliegt, können Klimaschutzziele definiert, Einsparpotenziale ermittelt und konkrete Maßnahmenpläne erstellt werden.

Die Erstellung des Corporate Carbon Footprint erfolgt gemäß dem GHG-Protokoll nach den Scopes 1, 2 und 3, bestehend aus den direkten und indirekten Emissionen der vor- und nachgelagerten Wertschöpfungskette des Unternehmens. Während die Ermittlung der Emissionen aus Scope 1 und 2 meist kein größeres Problem darstellt, insbesondere wenn ein Energiemanagementsystem vorliegt, ist die Erhebung von Scope 3-Emissionen für viele Unternehmen eine sehr große Herausforderung.

Die erforderliche Datengrundlage muss meist erst geschaffen werden, da zahlreiche Datenquellen einbezogen werden müssen, darunter Einkaufsprozesse, Buchungen von Geschäftsreisen und weitere betriebliche Aktivitäten. Besonders produzierende Unternehmen stehen vor der Aufgabe, für die Kategorie 3.1 „Eingekaufte Waren und Dienstleistungen“ überhaupt erst einmal gut strukturierte mengenbasierte Primärdaten zu generieren. Hierfür müssen einerseits die Lieferanten den CO2-Fußabdruck ihrer Produkte mitliefern (Product Carbon Footprint) und andererseits müssen diese Daten dann auch im Warenwirtschaftssystem des belieferten Unternehmens strukturiert verarbeitet werden, damit die Umsetzung einer THG-armen Einkaufspolitik sich auch im CO2-Fußabdruck des bilanzierten Unternehmens (Corporate Carbon Footprint) wahrnehmbar und nachvollziehbar niederschlägt. Insgesamt setzt die Ermittlung der CO2-Emissionen entlang der Wertschöpfungskette umfangreiches technisches und methodisches Know-How voraus. Das Aufsetzen einer langfristig angelegten vollständigen Datenstruktur, die es erlaubt, die Auswirkungen von Maßnahmen zur Reduktion von CO2-Emmissionen – z.B. das Ersetzen von Rohstoffen mit hohem THG-Ausstoß durch solche mit niedrigem THG-Ausstoß – gelingt deshalb in den Unternehmen meist nur mit externer Unterstützung.

Abschließende Empfehlungen

Unabhängig davon, ab welchem Zeitpunkt Unternehmen berichtspflichtig werden und um wettbewerbsfähig zu bleiben, sollten sie bereits heute kontinuierlich und strukturiert an Maßnahmen zum Klimaschutz, aber auch zu ihrer Anpassung an den Klimawandel arbeiten. Bei der Dekarbonisierung geht es primär um die Zukunftsfähigkeit der Unternehmen und um die Interessen verschiedener Stakeholder (Kunden, Investoren, Geldgeber etc.), erst sekundär um Berichtspflichten. Nachhaltigkeitsmanagement ist „Chefsache“ und muss deshalb im Unternehmen im Top-Management verankert sein. Dabei sollte die Erfassung und Optimierung belastbarer Primärdaten in enger Zusammenarbeit mit allen internen Stakeholdern wie z.B. Einkauf, Vertrieb, Entwicklung und Fertigung im Unternehmen erfolgen, aber auch Lieferanten und Kunden einbeziehen. Nur dies gewährleistet eine effiziente Datenerhebung und kontinuierliche Verbesserung der Datenqualität. Unternehmen sollten frühzeitig mit der Datenerfassung beginnen und festlegen, welche Daten erhoben werden und welche Methodik zum Einsatz kommt. Falls erforderlich, kann dabei auch eine geeignete Softwarelösung unterstützen. Egal, ob ein Unternehmen gerade erst mit der Dekarbonisierung startet oder bereits fortgeschritten ist – die Zusammenarbeit mit einem erfahrenen Partner wie der DFGE kann Zeit und Ressourcen sparen. Ein externer Experte kann bei der Entwicklung eines systematischen Klimaschutzmanagements und eines tragfähigen Climate Transition Plans auf der Grundlage eines solide berechneten Corporate Carbon Footprint (CCF) wertvolle Unterstützung leisten.

Weiterführende Informationen zum ESRS E1

Case Study mit unserem Kunden HUF

Aktuelle Entwicklungen zur Regulatorik, Förderung von Wettbewerbsfähigkeit und Dekarbonisierung in der EU finden Sie hier: Europäische Kommission – offizielle Website – Europäische Kommission

Zu Fragen und Antworten bezüglich der „Omnibus“-Initiative der EU führt der folgende Link: Q&A on simplification omnibus I and II

Kontaktieren Sie uns jederzeit via Mail oder Telefon 08192-99733-20.

[1] https://dfge.de/update-der-eu-omnibus-initiative/