Anfang des Jahres hat die Science-Based Targets initiative (SBTi) die 10.000 Marke geknackt – 10.000 Unternehmen haben sich ihre Klimaziele bei der SBTi erfolgreich validieren lassen. Ein Zeichen, wie wichtig Klimaziele sind und welche Präsenz die SBTi hat. Seit Frühjahr 2025 befindet sich die SBTi in der Überarbeitung ihres Corporate Net Zero Standards (CNZS) (siehe Blogpost Net-Zero Standard 2.0). Seit seiner Veröffentlichung Ende 2021 ist dies die erste grundlegende Überarbeitung. Eine Besonderheit ist, dass die Version 2.0 der neue Hauptstandard werden soll und nicht nur den bisherigen CNZS ersetzt, sondern auch die Corporate Near-Term Criteria integriert. Am Ende gibt es also weniger Dokumente, und Unternehmen finden alles zentral an einem Ort.

Zweite öffentliche Konsultation abgeschlossen – und wie geht es weiter?

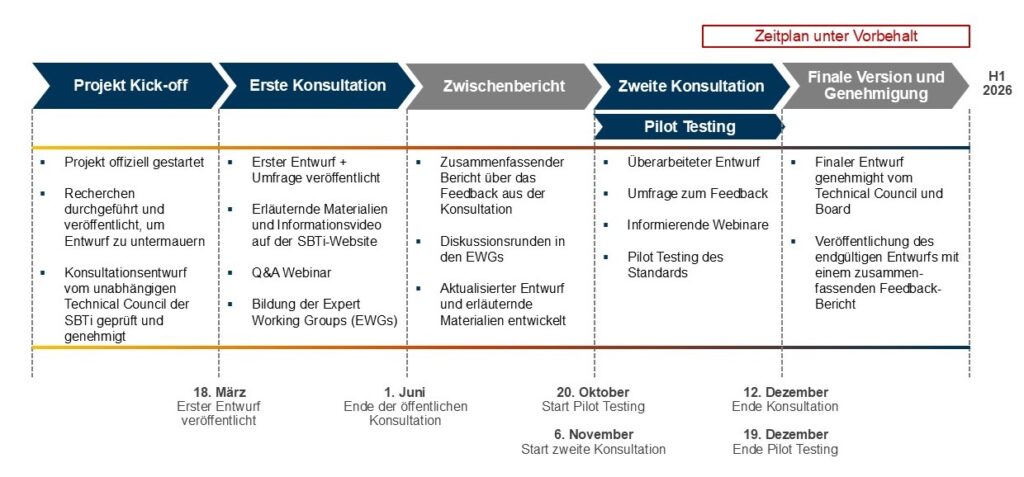

Ein wichtiger Meilenstein ist erreicht: Die zweite öffentliche Konsultationsphase zum Draft V2 wurde erfolgreich abgeschlossen. Über 900 Stakeholder – darunter Unternehmen, NGOs, Wissenschaftler und politische Entscheidungsträger – haben ihre Expertise und ihr Feedback eingebracht. Diese breite Beteiligung ist kein Zufallsprodukt, sondern ein bewusstes Designprinzip der SBTi: Nur ein Standard, der wissenschaftlich robust, glaubwürdig und in der Praxis umsetzbar ist, kann seine Wirkung entfalten.

Mit dem Ende der Konsultation beginnt nun die nächste Phase des Entwicklungsprozesses, wie in der untenstehenden Grafik übersichtlich dargestellt. Die SBTi wertet alle eingegangenen Rückmeldungen aus, gemeinsam mit den Erkenntnissen aus dem Pilot-Testing und den Arbeitsgruppen interner Fachexperten. Diese Synthese bildet die Grundlage für die finale Version des Standards.

Bevor der Standard zur Nutzung durch Unternehmen veröffentlicht wird, durchläuft er einen strukturierten internen Prüf- und Genehmigungsprozess gemäß den Standard Operating Procedures der SBTi. Dieser umfasst:

- Überprüfung und Freigabe durch den Technical Council

- Formale Verabschiedung durch den Board of Trustees

Die finale Version soll voraussichtlich noch diesen oder kommenden Monat erscheinen.

Hauptänderungen: Draft Version 1 (März 2025) vs. Draft Version 2 (November 2025)

Bereits während der ersten Konsultationsphase haben zahlreiche Stakeholder wertvolles Feedback eingebracht und dieses hat sichtbar Früchte getragen. Die SBTi hat die Rückmeldungen ernst genommen, was sich in teils deutlichen Anpassungen in der zweiten Draft-Version widerspiegelt. Auf einen Blick lassen sich fünf zentrale Änderungsbereiche identifizieren:

- Scope 1: Überarbeitung der anwendbaren Methoden

- Scope 2: Weniger Pflichtziele, stärkerer Fokus auf Alignmentziele sowie eine offene Diskussion zur Coverage Rate

- Scope 3: Ebenfalls weniger Pflichtziele, überarbeitete Methoden und eine vertiefte Auseinandersetzung mit verschiedenen Berechnungsansätzen

- Laufende Emissionen: Ausweitung des Themas mit zusätzlichen Kriterien

- Klassifizierung: Überarbeitung der Kriterien für A- und B-Unternehmen

Diese Änderungen zeigen, dass die SBTi den Standard nicht nur wissenschaftlich schärft, sondern ihn auch praxistauglicher gestalten will – ein Balanceakt, der sich durch den gesamten Entwicklungsprozess zieht.

Was ändert sich konkret? CNZS V1.3 im Vergleich zu V2.0

Der Sprung von Version 1.3 auf Version 2.0 ist mehr als eine Überarbeitung: Er markiert einen grundlegenden Paradigmenwechsel in den Anforderungen an unternehmerische Klimaziele. Die folgende Tabelle gibt einen strukturierten Überblick über die wichtigsten Unterschiede zwischen dem aktuell gültigen Standard und dem, was mit dem neuen CNZS V2.0 voraussichtlich auf Unternehmen zukommt. Da sich V2.0 noch in der Draft-Phase befindet, können sich einzelne Punkte bis zur finalen Veröffentlichung noch ändern.

| Thema | Net Zero Standard 1.3 | Net Zero Standard 2.0 |

| Scope 1 | Ziel wird zusammen mit Scope 2 definiertMethode: Absolute Contraction ApproachPfade basieren auf IPCC SR15 | Scope 1 und 2 werden getrenntÜberarbeitung der Methoden + zurzeit in Diskussion: Asset Decarbonization Plan, Alignment Targets und Linear Contraction ApproachEinarbeitung der neuen Erkenntnisse aus IPCC AR6 |

| Scope 2 | Zurzeit ein Ziel mit einem gewählten Ansatz: Location-Based vs. Market-Based ApproachOptionales Ziel: Erneuerbare Elektrizität (100% bis 2030) ab 2030 Maintenance Ziel („Halte-Ziel“)Zusätzliche Guideline in der RE100 | Pflichtziel: Ziel für CO2-armen Strom Optionales Ziel: Emissionsreduktionsziel (Market-Based oder Location-Based)Ergänzung von möglichen ExkludierungenVerbesserte Leitlinien zur Nutzung von Herkunftsnachweisen (EACs) |

| Scope 3 | Zielgrenzen: 67 % der Emissionen müssen inkludiert werdenMethode Absolute Contraction + Physical/Economic Intensity + Engagement Targets | Zurzeit in Diskussion: alle Kategorien größer 5 % + Relevanz (vorrangige Emissionen, vordefinierte Liste aus emissionsintensiven Bereichen)Scope 3 Near-Term Ziele für Kategorie B Unternehmen optionalÜberarbeitung der Methoden; höherer Fokus auf Alignment TargetsAnerkennung neuer Instrumente/Methoden wie Book & Claim, Activity-Pool-Level-Berechnungen, Massenbilanzierung |

| Laufende Emissionen | Bisher kein großes Thema im Standard gewesen | Anerkennungsprogramm für Unternehmen, die bereits frühzeitig (vor Net Zero) Emissionen neutralisieren (vor 2035)Ab 2035 müssen Kategorie A Unternehmen einen gewissen Anteil neutralisieren (in Diskussion, wie hoch der Anteil ist)Unterscheidung von kurzfristigen und langfristigen RemovalsIn Diskussion welcher Neutralisierungsansatz gelten soll (z. B. Portfolio oder Like-for-Like) |

| Net Zero Ambition | Net Zero ist bislang optional | Net Zero wird mit Near-Terms für A Unternehmen verpflichtend + Entwicklung eines Klimtransitionsplans |

| Klassifizierung | Unternehmen wurden in große (Corporate) und KMUs eingeteilt | Klassifizierung von A und B Unternehmen; mehr Verpflichtungen für A Unternehmen |

| Assurance | Bisher kein großes Thema | Limited Assurance für Klimabilanzen für A Unternehmen |

| Claims | Bisher kein großes Thema | Hilfestellung zur Formulierung von Claims (Klimaaussagen) |

Geplante Umstellung auf CNZS V2.0 – was Unternehmen zum Zeitplan wissen müssen

Der Übergang zum neuen CNZS V2.0 betrifft Unternehmen unterschiedlich je nachdem, in welcher Phase sie sich befinden. Ein Überblick:

Unternehmen, die neue Ziele setzen möchten

Bis Ende 2027 können Ziele noch nach den bisherigen Standards (CNZS V1.3 und Near-Term Criteria V5.3) eingereicht werden. Sobald der CNZS V2.0 veröffentlicht ist, darf er freiwillig genutzt werden – ab Januar 2028 ist er dann verpflichtend.

Unternehmen mit bestehenden Commitments

Wer sein Commitment bereits abgegeben, aber noch keine validierten Ziele hat, muss bei der Einreichung die zum jeweiligen Zeitpunkt geltenden Kriterien anwenden, also die oben genannten Fristen im Blick behalten.

Unternehmen mit bestehenden kurzfristigen Zielen

Bereits validierte Ziele unter CNZS V1.3 und Near-Term Criteria V5.3 behalten voraussichtlich bis zum Ende ihres Zielzeitraums ihre Gültigkeit. Ein Ziel mit Zieljahr 2035 bleibt also bis dahin anerkannt. Danach müssen die Ziele unter dem neuen CNZS V2.0 erneuert werden. Für Ziele, die bereits unter CNZS V2.0 gesetzt wurden, sind derzeit keine Änderungen geplant.

Wichtiger Hinweis: Unabhängig vom Standard müssen alle Ziele alle fünf Jahre revalidiert werden. Bei starken Abweichungen vom Zielpfad kann eine Erneuerung der Ziele erforderlich werden.

Die SBTi wird zu gegebener Zeit weitere Details und Leitlinien für den Übergang veröffentlichen.

Wie kann die DFGE unterstützen?

Die DFGE unterstützt Unternehmen dabei, wissenschaftsbasierte Klimaziele zu setzen und ihre bestehenden Strategien frühzeitig an die kommenden Anforderungen des SBTi Corporate Net-Zero Standard 2.0 anzupassen. Wer jetzt handelt, sichert sich Wettbewerbsvorteile und stellt sicher, dass die eigene Klimastrategie langfristig auf dem neuesten Stand bleibt.

Ob Sie Ihre Ziele noch nach dem bestehenden Standard einreichen oder sich bereits mit dem neuen CNZS V2.0 befassen – unsere Experten begleiten Sie mit praxisnaher und individueller Beratung. Kontaktieren Sie uns unter oder 08192-99733-20.

Wir unterstützend unter anderem bei: